Regulação em Blockchain: Enquanto os EUA reprimem e a Europa legisla: o que a Argentina faz e o que poderia fazer?

Todos os dias recebemos notícias —e muito fortes— no campo das políticas regulatórias e policiais do setor blockchain e a economia criptográfica.

Em geral, nós que vemos esse setor como algo positivo para o desenvolvimento de uma sociedade melhor, desconfiamos das regulamentações e dos governos. Não é para menos: eles desconfiam muito mais de nós do que nós deles, e acreditamos que eles gostariam que não existíssemos. Não ter que lidar com essa realidade que chegou até eles, justamente agora, quando já tinham quase todos os movimentos financeiros sob controle.

Mas não só existimos, como continuamos a viver nessas sociedades, com esses governos, e é nossa responsabilidade investigar e fazer propostas que façam mais sentido do que aquelas que eles podem gerar. E que são implementáveis.

Os EUA reprimem e a Europa legisla

Após flertes e ameaças, os Valores Mobiliários e Câmbio Comissão dos Estados Unidos (SEC), encarregada de regular e monitorar os mercados de valores mobiliários, processou Coinbase e Binance para parar de operar na oferta pública e troca de criptoativos.

A Binance é a maior plataforma de troca de criptoativos, o exchange , com presença em todo o mundo. A Coinbase possui a maior operação dos Estados Unidos, e é a que mais está inserida na economia tradicional, já que possui ações próprias ações na NASDAQ.

O principal argumento da SEC é que nas bolsas que operam estes exchanges , ativos criptográficos são comprados e vendidos publicamente que são essencialmente títulos negociáveis , ou valores mobiliários, e que nem os criptoativos nem as exchanges tenham autorização prévia da SEC, exigida por lei.

Esta ação da SEC vem após uma extensa lista de medidas que foram tomadas contra outras plataformas menos notáveis e contra emissores de criptoativos em particular. Muitos desses ataques foram fechados com multas e acordos para parar de operar nos Estados Unidos.

Muitos outros estão travando dispendiosas e arriscadas batalhas judiciais e midiáticas. No caso do Ripple —um dos cinco criptomoedas com maior valor de mercado e notoriamente centralizado—,-nbsp; um juiz rejeitou recentemente parcialmente as alegações da SEC, por não considerar valores mobiliários o tokens vendido em intercâmbios , para o público em geral.

Algo semelhante ocorre no setor bancário. A corrida aos bancos Signature, Silvergate e Silicon Valley Bank (SVB) trouxe à tona uma aparente antipatia ou discriminação da autoridade reguladora bancária - a Federal Deposit Insurance Corporation (FDIC) - que foi acusada de discriminar bancos que eram amigos do ecossistema de criptografia (depois disso, execute o stablecoin USDC, que operou com o SVB, perdeu um terço de sua capitalização de mercado. E o fez a favor de seu concorrente USDT , que é visto como menos exposto às autoridades reguladoras e ao sistema bancário dos EUA).

Em suma, o ecossistema blockchain Está hoje em pé de guerra com o governo democrata Biden, que é tachado de inimigo da inovação, e o acusa de agir por meio da política que eles chamam de “regulação por repressão” ( regulação por imposição ).

Enquanto isso, - nbsp; alguns pré-candidatos republicanos a presidente começam a usar a liberdade financeira das criptomoedas como tema de campanha. Projetos de lei federais vêm e vão, mas nenhum voa. E os maiores players estão mudando a sede e as operações para outros países.

Em Europa a grande novidade deste ano de 2023 foi o aprovação da Lei MiCA , com aplicação em toda a União Europeia mas com entrada em vigor diferida para meados do próximo ano.

Nessa densa regulamentação, a Europa se propõe principalmente a submeter a requisitos de suporte e transparência as emissões de criptoativos que representem bens e/ou moedas, e exigir a aprovação e controle da Autoridade Bancária Europeia (EBA) quanto ao stablecoins devido ao seu volume e circulação, como o USDC e o USDt, que são os únicos que atualmente ultrapassam o piso dos 5.000 milhões de euros de capitalização bolsista definido por esta lei (e que é pouco provável que deixem de circular e de estarem disponíveis para os europeus , só porque a MiCA ou a EBA o dizem).

Ele também estabelece as condições de operação e suporte que os provedores de serviços de criptoativos devem cumprir, especialmente plataformas de câmbio e depósito, e alguns requisitos mais ou menos previsíveis para eles-nbsp; Tokens de utilidade.

Mas a Lei MiCA não se aplica a criptoativos que possam ser considerados instrumentos financeiros, que na Argentina chamamos de títulos negociáveis, o valores mobiliários para a lei americana. Ou seja, toda a discussão atual nos Estados Unidos poderia ser apresentada exatamente da mesma forma na Europa, mesmo sob a pouco esclarecedora (e muito extensa) Lei MiCA.

a tecnologia não é morta

Enquanto isso, o - nbsp; Bitcoin continua sendo minerado e continua sendo negociado a preços e volumes diários que, embora estejam longe dos picos de dois anos atrás, não param de surpreender —e às vezes irritar— aqueles que não entendem sua valor. O mesmo Ether e centenas de outros criptoativos dos mais diversos tipos.

E também novos projetos e soluções continuam sendo desenvolvidos em blockchain , representando um desafio crescente para as pessoas e empresas a que se dirigem, e - claro - para governos e reguladores de todo o globo.

Não há dúvida de que existem muitas das mentes mais brilhantes do mundo empenhadas em desenvolver este setor. Matemáticos, informáticos, economistas, estatísticos e criptógrafos, que falam de coisas que não se podem ver nem tocar, que são quase impossíveis de compreender para quem as olha do plano... e que movimentam muito dinheiro. Eles são loucos, são todos vigaristas e traficantes de drogas, ou estão apontando o dedo para nós e abrindo caminho para um mundo totalmente novo, desconhecido e melhor?

Em meu julgamento (e em minha experiência pessoal limitada), se o Bitcoin sobreviver e se a tecnologia e os projetos em blockchain adiantamento é para algo mais do que a mera ganância de alguns vigaristas da poupança pública, sonegadores e lavadores de dinheiro de origem ilícita (o que, claro, por que não haveria).

É a magia da Internet do Valor, do Web3 (a Internet de ler-escrever-ter), uma tecnologia que permite que as pessoas se comuniquem e transfiram valor sem intermediários. Sem nem mesmo usar dinheiro (ou - nbsp; esse dinheiro), que é a forma mais universal de se comunicar.

É privacidade, o segurança , transparência, redução de custos, inclusão financeira e, em suma, a promessa de uma forma melhor, mais livre e mais justa de nos organizarmos em uma sociedade digital.

O que mais preocupa os governos do mundo é que muitos criptoativos têm valor econômico real, têm mercados, são transferíveis dentro e além dos limites políticos de territórios e jurisdições e do poder efetivo dos governos.

E que tocam, se emaranham e fazem barulho com os sistemas de pagamento e circulação das moedas fiduciárias que esses governos controlam, e com as quais se financiam, com os sistemas bancário, de crédito e de capitais; captam (e colocam em risco) a poupança pública, e geram lucros e ativos que não são fáceis de captar com impostos.

E essa tecnologia —como as ideias— não pode ser morta.

A relativa tolerância e incerteza da Argentina

Impulsionado pela necessidade de sobrevivência financeira em uma economia repressiva, caótica e inflacionária, mas também pela criatividade, pensamento lateral e mentalidade disruptiva de muitos jovens, o ecossistema criptográfico na Argentina está em excelente saúde. Cresça e defina direções.

A atitude das autoridades tem sido geralmente de tolerância ou ignorância não agressiva. Houve poucos - nbsp; eventos regulatórios dignos de menção: em 2014 as " moedas virtuais " entraram na mira da UIF mas apenas na medida em que foram movidas por sujeitos já obrigados a reportar, em 2016 recebemos um choque fiscal (pela inclusão equívoca de " digitais moedas " na lei do imposto de renda); em 2022 o A AFIP aumentou o foco fiscal nas bolsas locais ao incorporar sistemas de informação e o Poder Executivo limitou as isenções fiscais aos cheques; em 2022 a Banco Central bancos proibidos de oferecer produtos criptográficos a seus clientes; e em 2023 essa proibição foi estendida para fintechs (PSPs).

Além disso, mantém-se a tolerância com as plataformas de câmbio locais, e o acesso a elas está disponível para qualquer pessoa, para comprar ou vender os principais criptoativos, seja em pesos ou em dólares, seja para entrar ou sair com fiat ou com cripto.

Estes - nbsp; trocas eles tentam fazer uma boa caligrafia, se autorregular e - nbsp; aplique os padrões KYC ainda mais rígidos do que os exigidos por lei para bancos e agentes formais de compensação e liquidação do mercado de capitais (ALyC).

Não apenas por preservar sua boa reputação, mas-nbsp;por medo de que os bancos fechem suas contas e os impeçam de operar com dinheiro fiduciário, o que implicaria na morte imediata de seu principal negócio. Um negócio que já tem entre 5 e 10 milhões de contas abertas no país.

A essa altura estávamos na Argentina, quando incluíram no projeto de reforma da Lei de Lavagem de Dinheiro a criação de um Registro de Prestadores de Serviços de Ativos Virtuais (PSAV) e a concessão de carta branca à Comissão Nacional de Valores Mobiliários (CNV) para regular e supervisionar todas as atividades relacionadas à troca, depósito, transferência e administração de criptoativos.

O projeto não teve nenhum debate ou análise, e claramente ultrapassa o propósito do restante da lei, que consiste em atualizar as regras de controle de lavagem de dinheiro para as novas normas do GAFI, que incluíam a inclusão das PSAV como sujeitos obrigatórios de registro e relatório à FIU.

A verdade é que esse registro e a delegação normativa —que não estavam no projeto do Executivo— já têm metade da sanção dos Deputados. Acredito que em breve teremos que saber se o Senado a torna lei, e se o Poder Executivo a promulga.

Agora —se o projeto de delegação regulatória à CNV prospera ou não—, no contexto internacional mencionado, e no atual estado de amadurecimento do ecossistema blockchain na Argentina, é verdade que o movimento para alguma regulamentação parece iminente.

Normal, para quê?

Se se trata de regulamentação, é importante primeiro estabelecer a finalidade e a eficácia do sistema que você deseja estabelecer.

O interesse mais genuíno e substancial do regulador em estabelecer um sistema policial na criptoeconomia é – nbsp;o risco da poupança pública: preservar o mercado de fraudes, abusos e insolvências negligentes. Proteger as pessoas e o mercado do risco de crédito e moral hazard de maus atores.

Isto é riscos particularmente difíceis para os usuários avaliarem devido às assimetrias de informação e ao custo de superar essas assimetrias. E é verdade que as perdas que vão além do risco previsivelmente assumido por um usuário responsável afetam os interesses legítimos das pessoas que as sofrem, e também afetam negativamente a segurança jurídica e a produtividade e eficiência de toda a economia.

Além desse interesse negativo da regulação, é possível identificar um interesse ou objetivo positivo e circunstancial: uma regulação adequada pode facilitar o crescimento de um novo mercado, o acesso de empresas argentinas a oportunidades de financiamento e investimento, gerar mais investimentos e trabalhar em este promissor setor da economia.

Especialmente se se trata de aproveitar a oportunidade oferecida pelas brechas e hostilidades que as economias mais desenvolvidas estão gerando.

Outras possíveis finalidades regulatórias (por exemplo, arrecadação de impostos ou controle de lavagem de dinheiro) devem ser analisadas no âmbito de cada um desses sistemas particulares (fiscal, controle de lavagem de dinheiro), observadas as dinâmicas e princípios da política fiscal. , adequação à política internacional (GAFI, FMI, etc.). Como de fato —e bem ou mal—, tem sido feito até agora.

Ao não comprometer a proteção da poupança pública ou dos direitos dos usuários, essas questões devem ser impedidas de distorcer o desenho e o debate de uma regulamentação global do ecossistema blockchain .

Por outro lado, a efetividade —em direito administrativo se chama razoabilidade, proporção adequada entre os meios utilizados e os fins perseguidos— das medidas que se tomem deve condicionar seu desenho e emissão.

Aprovar medidas inexequíveis ou inexequíveis também produz insegurança jurídica, arbitrariedade e um sistema ineficiente, porque gera restrições assimétricas, arbitrariedades e sanções para poucos. E não contribuem em nada para proteger a poupança pública.

Assim, a regulamentação que aqui se propõe é útil e eficaz para a proteção da poupança pública, sem deixar de ter em conta o efeito positivo que se pode conseguir para o crescimento do ecossistema.

regular, sobre o que

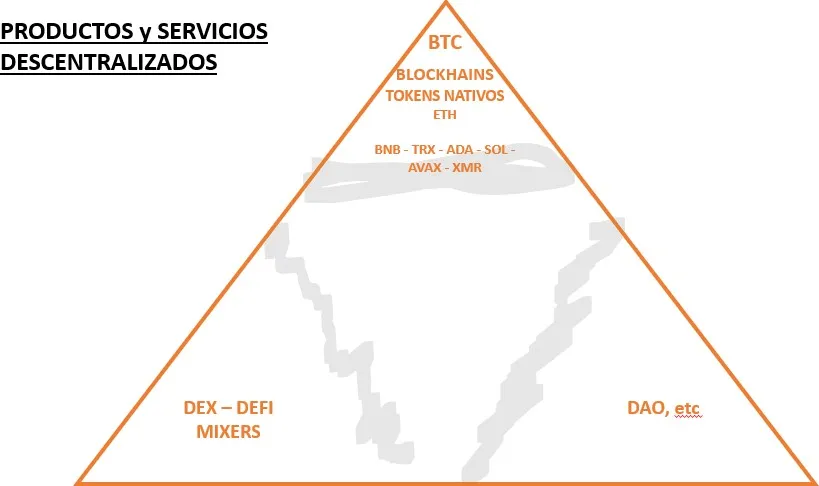

Vejamos agora o assunto sobre o qual a regulamentação é chamada. Acredito que o critério central que deve nortear a compreensão desse ecossistema no momento de sua regulamentação é o da descentralização. Não é à toa que a tecnologia blockchain é chamada de “tecnologia de livro-razão distribuído” (TRD, ou DLT, por descentralizada livro-razão tecnologia).

No ecossistema blockchain existem muitos produtos e atividades de tipos e até mesmo substâncias muito diferentes. Simplificando ao máximo esse universo complexo e mutável, (e sem ignorar a utilidade de outras classificações usuais), eu diria que existem criptoativos descentralizados e centralizados, e também serviços ou atividades descentralizadas e centralizadas .

O critério de classificação é descentralização, o grau de descentralização , pois a descentralização é o grande achado e o valor de blockchain : um protocolo que pode ser implantado na Internet e funcionar sem depender de ninguém em particular.

Assim, em casos de descentralização máxima, seja de determinados criptoativos (Bitcoin, Ether), seja de determinados serviços ou redes (por exemplo, plataformas de câmbio e investimento Uniswap , Sovryn, ou protocolos mixer como Tornado Cash ), não há matéria que possa ou faça sentido ser regulamentada.

Esses criptoativos e serviços descentralizados não respondem a nenhuma ordem regulatória, nem seus usuários assumem qualquer risco de crédito.

Os preços de mercado desses criptoativos e serviços podem flutuar e produzir lucros ou prejuízos, e algum protocolo descentralizado pode falhar ou ser violado, mas em nenhum caso existe um emissor que possa cumprir ou deixar de cumprir suas promessas (porque não existem tais promessas ou inexistência de emissor), ou que possa receber instruções ou sanções pelo seu descumprimento.

É verdade que em produtos e serviços descentralizados existem riscos técnicos, de design e de segurança, mas o código de protocolos descentralizados é aberto, disponível irrestritamente para qualquer pessoa auditar. É por isso que se pode presumir que são riscos assumidos de forma livre e informada.

E a falta de informação não deve ser imputável a ninguém que não seja a pessoa que a assume. Talvez —e apenas talvez, o tema seja discutível—, quem tira proveito de um recurso de design (Uma falha?) para enriquecer às custas de terceiros de uma forma não pretendida por jogadores de boa-fé.

Mas há - nbsp; cadeias de blocos descentralizada, e há também aquelas que são centralizadas, ou relativamente centralizadas. E ainda é possível —suportado pela segurança de um blockchain mais ou menos centralizado— emitir criptoativos que funcionem como descentralizados, nos quais o emissor está completamente livre de interesse, poder e decisão.

Ambos estão listados em plataformas como Binance e Coinbase, e são os que a SEC considera - nbsp; títulos e você não gosta que eles sejam negociados sem sua permissão.

A discussão sobre o assunto é árdua (consome milhões de dólares em honorários advocatícios). E é que a descentralização é uma questão de graus, nuances, fatores e critérios, e por isso existem cinzas: protocolos moderadamente descentralizados, que estão em transição para uma maior descentralização, ou outros que invocam apenas uma descentralização aparente, apenas como tela de um governo e de uma operação —em suma, de uma empresa— essencialmente e intencionalmente centralizados.

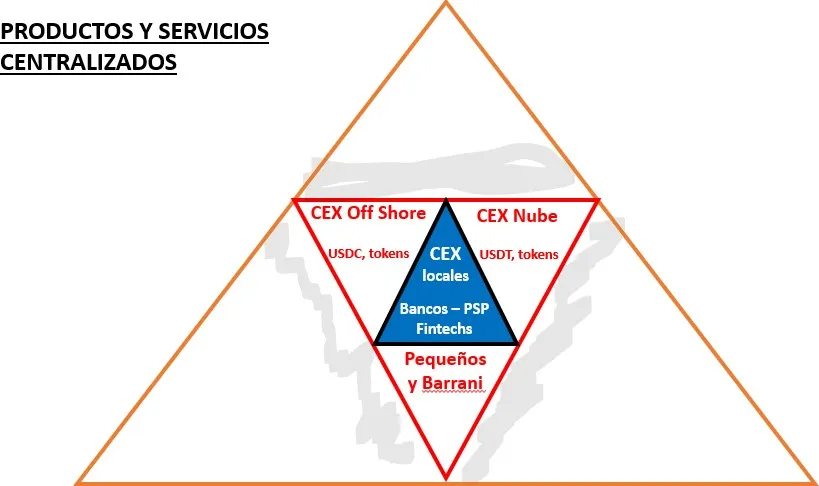

E há também - é claro - serviços de depósito, troca ou investimento de criptoativos que são totalmente centralizados e nem mesmo desenvolvidos em - nbsp; blockchain .

Eles só estão vinculados ao ecossistema porque fornecem esses serviços aos proprietários de criptoativos. Alguns mais detalhados e com uma base real de negócios em uma economia desenvolvida, outros mais limítrofes e elusivos.

Entre esses provedores de serviços (existem extensos e também transfronteiriços), existem plataformas de depósito e câmbio com sede legal e base de negócios na Argentina, que aspiram oferecer a seus clientes o serviço de câmbio de pesos e dólares, além de outros serviços para seus criptoativos, como -cryptocurrencies-2020/">trading e acesso a plataformas de investimento.

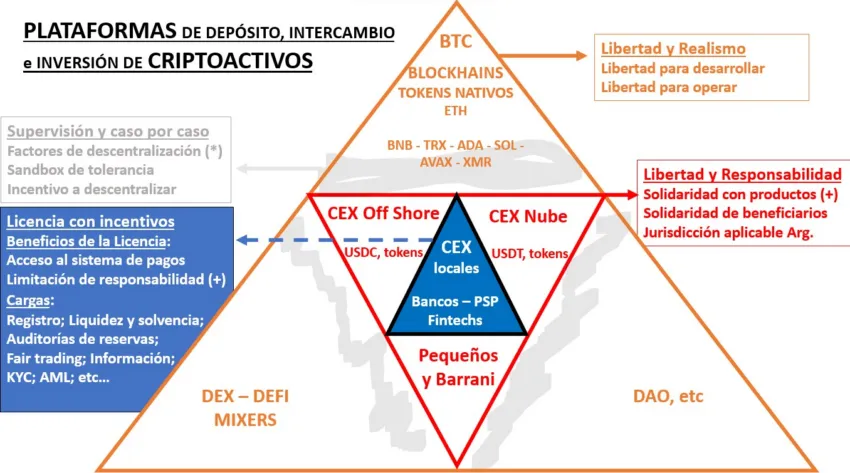

Os possíveis eixos de uma regulação saudável

Eu já disse que plataformas e protocolos descentralizados não são uma questão de regulamentação nem necessários, úteis ou possíveis.

Já nos casos de criptoativos e plataformas centralizadas, as pessoas que acessam estão sujeitas a risco de crédito —às vezes— e moral hazard —sempre—, de quem propõe e dispõe das características, promessas e funcionalidades do criptoativo , protocolo ou plataforma.

Nesses casos, falar em regulação começa a fazer sentido. Existem também riscos técnicos e de segurança, mas a regulamentação tende a ser menos útil neste campo, pois aqui o mais interessado em ter um bom padrão é o organizador ou prestador de serviços (e também costumam ser mais capazes de avaliá-lo do que o regulador ).

Bem, sabemos que em produtos e serviços centralizados, a poupança pública está em risco. Mas mesmo aí reaparece a questão da efetividade, da possibilidade e do interesse em fazer valer qualquer regulamentação que vise a mitigar ou controlar os riscos morais e de crédito.

Porque é inútil proibir a emissão e circulação de um criptoativo ou a prestação de um serviço, se apesar de centralizados, sua emissão e controle forem exercidos de algum local remoto, ou sob alguma tela efetiva para ocultar os responsáveis.

A natureza transnacional e o ambiente criptográfico e anônimo em que os ativos criptográficos se movem colocam um nível de inatingibilidade materialmente diferente de todos os serviços conhecidos no mundo tradicional e mesmo no mundo digital do Web2 .

Algo —a verdade é que não muito— para limitar a liberdade total desses criptoativos é o que fazem as armas do governo e os incentivos dos desenvolvedores para acessar o enorme mercado dos Estados Unidos. Mas no que diz respeito ao nosso pequeno mercado, nbsp; a criptoeconomia global está totalmente fora do alcance dos canhões e radares do nosso governo mais do que modesto.

E se nada pode ser regulado utilmente com aqueles que se escondem, por que e para que algo deveria ser feito com aqueles que mostram suas faces.

Então, será que nada pode ser feito para preservar a poupança pública, nem mesmo no campo de produtos e serviços de blockchain centralizados e serviços de criptoativos?

Duas coisas podem ser feitas, duas regras (ou dois conjuntos de regras) que podem ser seguidas em uma regulamentação sólida. A primeira é a lei comum: tornar aqueles que agem fora da lei total e legalmente responsáveis perante seus usuários. radar regulatório.

A segunda regra é o direito administrativo: consiste em fornecer benefícios regulatórios para aqueles que concordam em operar sob regras pré-determinadas de responsabilidade e transparência.

A primeira regra se aplicaria a todos os criptoativos e serviços de criptoativos centralizados, ou que não possuam um nível mínimo de descentralização e transparência que permita afastar o risco de crédito e o moral hazard inerentes à centralização das decisões.

A regra é dar o melhor que a lei do fundo pode oferecer: uma ferramenta ou ação judicial ao usuário ou investidor exigir indenização adequada em caso de descumprimento de obrigações, promessas ou expectativas legítimas geradas.

Para reivindicar quem? A todos aqueles que lucraram com a emissão, colocação, marketing e promoção do criptoativo ou serviço centralizado. Reivindicar perante quem? Perante a justiça do local onde aquele criptoativo ou serviço foi acessado pelo usuário lesado.

Essa regra não é nada que saia das normas do direito do consumidor (Leis 24.240 e 26.993). Mas talvez seja preciso especificar melhor qual é o risco do consumidor que merece legítima proteção, e o alcance da indenização.

Naturalmente, não a variação de preço de um criptoativo devido a meras forças de mercado. Mas possivelmente a recuperação do custo de um investimento feito em um criptoativo centralizado que foi manipulado por seu emissor e/ou por um-- nbsp; troca centralizado. São questões a aprofundar.

Tanto para a aplicação da responsabilidade civil como, se for caso disso, da responsabilidade penal, o mais importante é garantir à vítima uma regra clara e explícita de competência territorial acessível enquanto utilizador. Fornecer o foro do local de uso ou acesso, ainda que as condições predispostas pelo responsável estabeleçam outro foro.

As cláusulas de extensão de jurisdição devem ser consideradas nulas e sem efeito. Essa regra também é coerente com o direito do consumidor (CCCN art. 2.654 e Lei 26.993, art. 50), e é razoável porque se refere a uma jurisdição relevante para a relação jurídica: o local onde foi consolidado o negócio com o usuário, o fato, a aceitação, no caso dele, a decepção.

Isso é tudo. Isso e justiça criminal para os casos em que o descumprimento também consistisse em crime. Não vale a pena desgastar ou engrossar as estruturas burocráticas regulatórias para agir contra quem voa, ou pode voar, sob o radar.

A segunda regra é baseada no reconhecimento do fato de que se no mundo da criptoeconomia é possível sair do radar regulatório, um incentivo deve ser fornecido para alguns emissores de criptoativos ou provedores de serviços centralizados,- -nbsp; que concordam em aceitar um determinado padrão que o regulador considere adequado para preservar o usuário de seus riscos que podem ser protegidos (risco moral e risco de crédito).

Para os provedores de serviços, os incentivos regulatórios consistiriam em permitir o acesso e interação com o sistema de pagamento (contas CBU e CVU), e a limitação de responsabilidade quanto ao que for feito no cumprimento das regulamentações obrigatórias e com criptoativos descentralizados, ou com criptoativos centralizados ativos que, por sua vez, atendem ao padrão regulatório.

Para os usuários dessas plataformas cadastradas centralizadas, a maior vantagem seria ter regras de separação de patrimônio, que garantem - nbsp; disponibilidade de bens custodiados na troca .

No mercado de capitais tradicional, rege o sistema de depósito coletivo pelo qual a custódia dos ativos (ações, títulos de dívida) é confiada à Caixa de Valores, que atua como Central Depositária de Valores Mobiliários, que torna os ativos independentes dos usuários dos créditos das operadoras risco (Lei 20.643, Capítulo III).

Este sistema é o que vem para substituir o blockchain para usuários que operam e protegem seus criptoativos de forma descentralizada em sistemas descentralizados, e é a melhor explicação de por que esses casos não requerem regulamentação ou proteção legal.

Mas no mundo das plataformas reguladas centralizadas, a forma como o depósito é feito, a custódia dos criptoativos é algo a avaliar: Depósito coletivo, prova de reservas , reserva de confiança? Nesse tipo de ativo, maior centralização em plataforma independente (por exemplo, plataforma de depósito coletivo) pode significar maior segurança jurídica, mas não necessariamente implica maior segurança tecnológica.

As trocas centralizadas regulamentadas devem ser autorizadas a negociar criptoativos não regulamentado ou autorizado ? A resposta é, sem dúvida, afirmativa em relação aos criptoativos que possuem alto nível de descentralização.

Com relação aos outros, não faria sentido proibir (se também não são proibidas as bolsas não regulamentadas), mas deve ficar claro que, no caso de operar com esse tipo de ativo, a responsabilidade civil da nbsp fica totalmente exposta ; troca . É mais um incentivo para o mundo regulado operar com os padrões estabelecidos pelo regulador.

Para emissores de criptoativos centralizados, também pode ser aplicada a regra de limitação de responsabilidade (do emissor e de todos aqueles que atuam na organização, promoção e comercialização) e, eventualmente, sua interação com o sistema de pagamento.

O último pareceria mais incomum (embora não impossível), uma vez que os criptoativos geralmente não agem contra a moeda fiduciária, mas sim são escritos e resgatados, ou seus benefícios são percebidos em relação a outros criptoativos.

A discussão sobre se são ou não títulos negociáveis acabou: os criptoativos centralizados autorizados pela regulamentação seriam títulos negociáveis, substancialmente iguais aos aprovados hoje pela CNV como ações ou obrigações negociáveis. Bem-vindo à web3 das bolsas de valores, o Mercado Aberto Eletrônico (MAE).

Assim, outro incentivo regulatório razoável e equitativo seria também garantir a esses tipos de questões os mesmos benefícios fiscais de que gozam, embora já tenha dito que as questões tributárias devem ser tratadas pelo sistema tributário, e não neste âmbito.

Os encargos regulatórios que os provedores de serviços e emissores de criptoativos centralizados devem aceitar para esses fins seriam semelhantes aos do mercado de capitais tradicional: regras de liquidez e solvência, transparência de informações, gerenciamento de reservas, auditorias independentes , verificações administrativas, aprovações e autorizações prévias, etc. etc

Ficamos com as áreas cinzentas. Criptoativos e protocolos que não são totalmente descentralizados nem claramente centralizados. Estes não vão pedir uma licença ou cumprir um regulamento (se o fizessem, aquele regulamento do mudo centralizado seria aplicado a eles, mas isso é improvável).

Assim, a questão se reduz a determinar, caso a caso, se é um sistema descentralizado ou não, com base em princípios, fatores e critérios de descentralização que podem ser legalmente declarados.

Caso a caso, mas não a avaliar universalmente e a priori por uma autoridade policial administrativa. Isso seria interminável, parcial, insuficiente, inútil. Caso a caso, a definir pela autoridade judiciária a que uma determinada vítima se dirige com uma determinada reclamação, contra um determinado responsável.

Por último, e também referindo-se a esta zona cinzenta, poderia ser avaliada a utilidade do regulamento que oferece certas zonas seguras ( portos seguros, caixas de areia ) para que protocolos que nascem centralizados, mas caminham para a descentralização de boa fé, possam transitar de forma que não exponha a responsabilidade de seus desenvolvedores além de sua obrigação de boa fé e diligência razoável.

Seria um regime voluntário, eventualmente útil e benéfico para a promoção de produtos e serviços descentralizados.

Porque a descentralização é o valor a preservar.

resumindo

Em síntese, a abordagem regulatória sobre a qual se propõe avançar contempla:

- Reconhecer e respeitar que produtos e serviços descentralizados continuam a ser desenvolvidos independentemente de qualquer regulamentação.

- Evitar processos regulatórios contra produtos e serviços não descentralizados, mas facilitar ao usuário a reclamação perante desenvolvedores, promotores e comerciantes de tais produtos e serviços centralizados, tornando-os responsáveis e passíveis de responsabilidade no país em caso de descumprimento de obrigações, promessas e expectativas legítimas geradas para os usuários. Estabelecer fatores e critérios de descentralização relevantes para orientar o juiz na identificação de quando os casos intermediários merecem ser considerados descentralizados e quando não.

- Beneficie-se com o acesso ao sistema de pagamento e com a limitação de responsabilidade para provedores de serviços de depósito, câmbio e investimento de criptoativos que se comprometam a se registrar e cumprir os padrões de transparência, solvência e boa governança estabelecidos pela autoridade reguladora. O mesmo em relação aos emissores de criptoativos centralizados, incluindo aqueles que se qualificam como valores mobiliários negociáveis.

- Preservar uma zona segura, com limitação de responsabilidade e regras de transparência e boa governação, para o desenvolvimento de novos produtos e serviços orientados para a descentralização, enquanto percorrem o caminho dessa descentralização.