2022 年 Web3 游戏和 NFT 市场报告

2022 年的加密货币市场在传统股票和其他资产的全球普遍低迷中经历了剧烈的调整。旨在抑制通货膨胀的利率上升导致投资者减少了对包括加密货币在内的风险资产的敞口。这些领域的风险投资在某种程度上也有所降温,但 Web3 游戏除外,事实证明,Web3 游戏是区块链和加密货币在全球扩张的主要贡献者。有大量数据表明,尽管存在熊市,但开发人员仍在 2022 年积极构建 web3 游戏。事实上,2022 年是 web3 游戏和 NFT 发展、投资和增长的重要一年,预示着一个富有成效的加密冬天。

在这份 2022 Web3 游戏和 NFT 市场报告中,我们回顾并总结了一些标志着这些领域进展的关键主题和指标。在加密货币市场经历了一年的巨大增长,尤其是对 web3 游戏领域的关注不断增加之后,让我们看看这些行业如何应对市场低迷,以及明年的情况如何。

Web3 游戏

加密——nbsp;市场概况

鉴于严酷的宏观环境压低了所有市场,比特币、以太坊和其他山寨币的价格尚未通过任何有意义的价格行动从急剧的修正中恢复过来,即使是在 2022 年第四季度也是如此。

加密游戏代币也未能幸免于这种下跌趋势,这导致以利润为动机的玩家数量减少。这导致社区中的一些人将加密游戏视为一时的时尚。然而,Framework 和 a16z 等著名投资者继续投入数亿美元资金开发新的区块链游戏,押注区块链游戏在未来得到大规模采用。 2022 年 11 月,尽管 FTX 崩溃,但区块链游戏共筹集了超过 3.2 亿美元(DappRadar)。

今年,就日活跃用户而言,区块链游戏活动下降了 45%,从 1 月 1 日的 75.5 万下降到 2022 年 12 月 15 日的 42.1 万。在所有平台中,Wax 是最主要的游戏协议,日均独立活跃用户超过 340,000钱包。与此同时,Solana 的活跃度下降幅度最大,下降了 89.42% 至平均每日 2,326 个独立活跃钱包(DappRadar)。

尽管今年对加密货币来说是充满挑战的一年,但重要的是要记住区块链游戏领域仍处于初期阶段,并且有很多理由相信未来是光明的,并且它仍有望成为采用 Web3 的主要驱动力.

Web3 游戏 DAU 2022(来源:--nbsp; Footprint Analytics )

Web3 游戏投资

今年,风险投资公司继续大力投资 Web3,特别是在游戏和 Metaverse 类别。然而,投资于这些类别的资金总额从 2021 年的 55 亿美元下降到 2022 年的 37 亿美元(Footprint Analytics)。

截至本报告发布之日,Animoca Brands 在 web3 游戏和 Metaverse 类别的 61 个项目中投资处于领先地位。紧随其后的是拥有 30 个项目的 Infinity Ventures Crypto 和拥有 29 个项目的 Shima Capital (CoinMarketCap)。 GameFi 项目的数量仍在增长,尽管增速低于往年。此外,Animoca Brands 的联合创始人 Yat Siu 还宣布计划启动一个名为 Animoca Capital 的 20 亿美元元宇宙基金。该公司计划明年进行第一笔投资(Coindesk)。

最引人注目的是在 9 月,独立游戏工作室 Theorycraft 获得了当月最大的投资,即 5000 万美元的 B 轮融资。凭借来自暴雪、Riot Games 和 Ubisoft 的创始团队,老牌游戏公司和开发商进入 Web3 领域的趋势是不可否认的 (Cryptoslate)。 10 月,游戏 Skyweaver 的开发商 Horizon Blockchain Games 也宣布在育碧和 Take-Two Interactive (DappRadar) 参与的 A 轮融资中筹集了 4000 万美元。最近,Web3 游戏发行商 Fenix Games 也筹集了 1.5 亿美元用于收购、投资和分销区块链游戏 (DappRadar)。

尽管 2022 年的市场状况充满不确定性和挑战性,但显然投资者仍对区块链游戏行业的未来保持乐观。

2022 年投资者的 Web3 游戏项目数量(来源:--nbsp; Footprint Analytics )

Web3 游戏在生态系统上的表现

虽然 Axie Infinity 和 STEPN 可能是最先获得广泛普及的项目,但它们不再是该领域的主导项目。就活跃用户而言,《异形世界》和《分裂之地》目前处于领先地位,《异形世界》拥有 13.1 万的平均活跃用户,《分裂世界》紧随其后,为 9.8 万。仅这两款游戏就占 web3 游戏领域活跃玩家总数的 30% 左右(Footprint Analytics)。

在交易方面,WAX 和 Hive 表现最好。这两个区块链平台都依赖于 Alien Worlds 和 Splinterlands 的成功,它们分别占其总用户的 54.55% 和 99.85% (Footprint Analytics)。 BNB 是游戏交易和游戏玩家的第三大连锁店,尚未在该领域产生显着的称号。

尽管如此,BNB Chain 仍然是游戏生态系统中最强大的链之一。在新项目数量和市场份额方面,BNB 仍然占据主导地位,仅在 2022 年(不包括 12 月)就在该平台上线了 299 个新项目,并且在 web3 游戏协议(Footprint Analytics)方面占据了 37% 的市场份额。以太坊在新项目和市场份额方面位居第二。

很明显,加密游戏世界在不断发展,新玩家不断涌现,而老玩家则被淘汰。虽然异形世界和分裂之地目前可能是主导力量,但未来会怎样还有待观察。

2022 年各连锁店的新项目数量(来源:--nbsp; Footprint Analytics )

发射台

Launchpad 在让散户投资者接触到令人兴奋的 web3 游戏项目世界方面发挥了至关重要的作用。它们本质上是孵化器,可帮助创新项目从更广泛的生态系统中获得所需的知名度和支持。

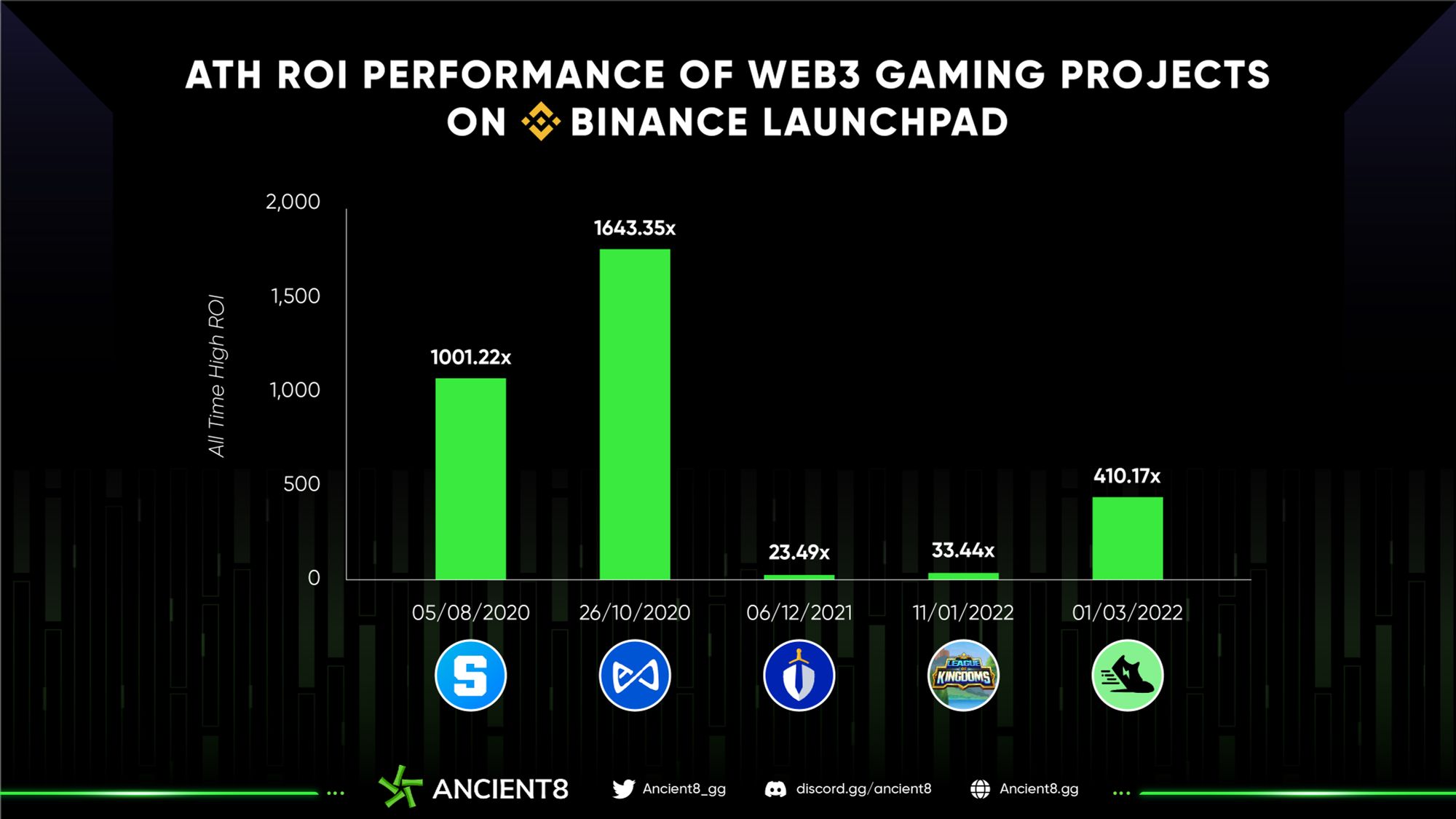

虽然 2022 年有许多活跃的 Launchpad,但 Binance Launchpad 成为领先的交易所产品 (IEO) 平台,为 33 个项目筹集了总计 1.329 亿美元。

今年,平台上只有四个项目启动;但是,其中有两个是 web3 游戏:STEPN 和 League of Kingdoms。截至本报告,对 STEPN 的投资产生了惊人的 30 倍投资回报率 (ROI),而王国联盟产生了 2.4 倍的投资回报率 (CryptoRank)。

回顾过去,2021 年第四季度是 web3 游戏在 Launchpad 上的高峰期。到 2022 年,虽然所有平台的投资回报率都达到了令人印象深刻的 1467%,但截至本报告 (Cryptorank),平均当前回报率已降至 -2.8%。这个数字在很大程度上归因于许多筹集资金的游戏仍处于早期开发阶段。此外,它们还受到其底层区块链代币(ETH、Solana、BNB 等)价格走势的影响。这突出表明,尽管 Web3 游戏类别持续令人兴奋,但散户投资者应对这些项目盈利的时间表及其潜在投资回报率持现实态度。

Binance Launchpad 上 Web3 游戏项目的投资回报率历来最高(来源:CryptoRank)

元宇宙的出现

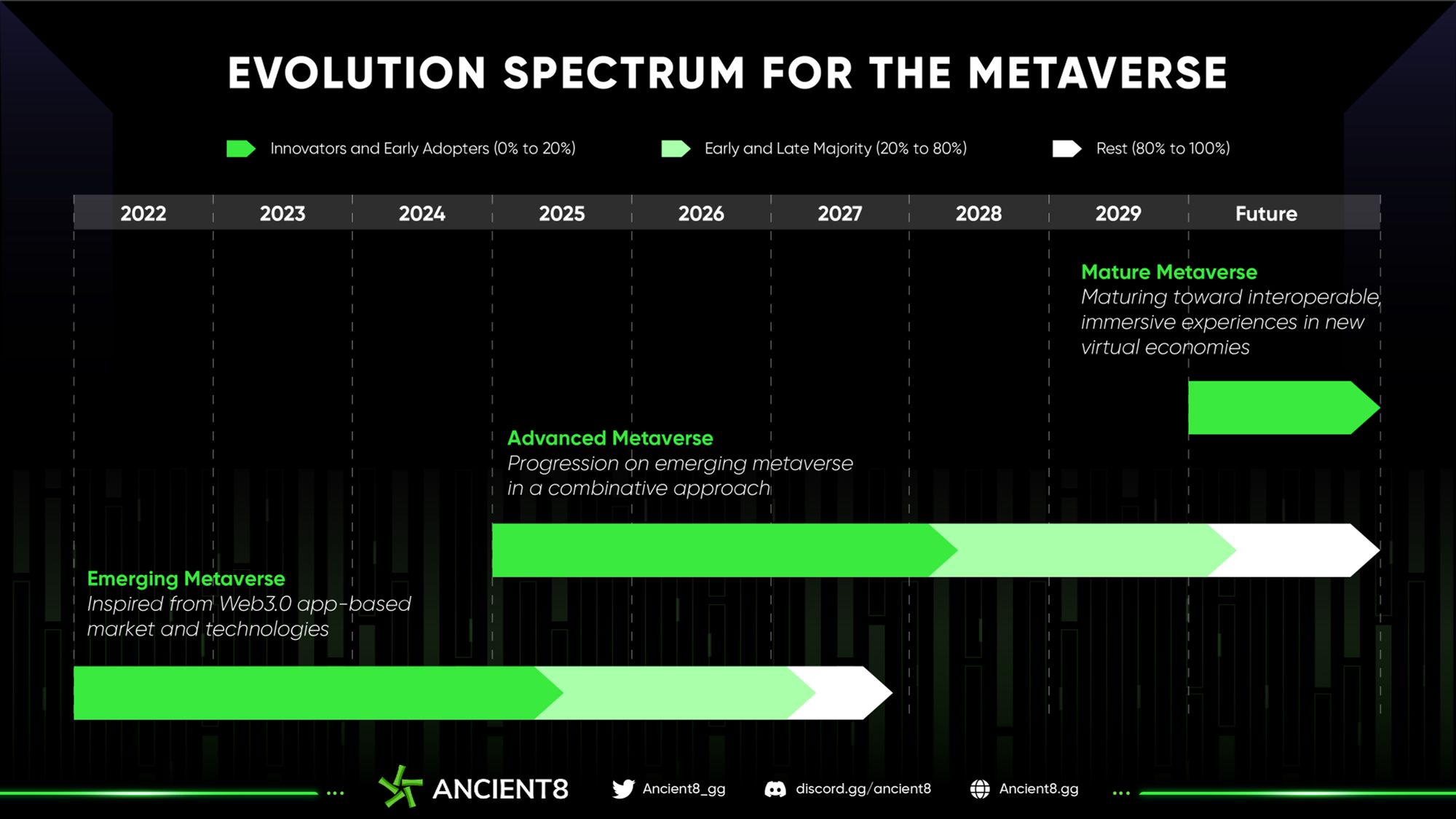

由区块链、交互、游戏、人工智能、网络和物联网六大底层组成的元宇宙,比以往任何时候都更受欢迎。 Gartner 最近将 Metaverse 命名为 2022 年的五大新兴趋势和技术之一,甚至高盛也预测 Metaverse 经济的潜在价值将达到 8 万亿美元( Bitcoin.com )。游戏在 Metaverse 的扩展中发挥着核心作用,因为游戏玩家传统上已经加入了沉浸式虚拟体验并促进了社交联系。

Metaverse 的演化谱(来源:Gartner)

2022 年可以说是元界投资硕果累累的一年,因为我们不仅看到领先的 web3,而且 web2 机构也加入了元界的行列。

- 微软今年宣布收购游戏行业主要参与者之一的游戏公司 Activision Blizzard,这被认为是游戏和 Metaverse 领域最大的交易之一。

- Fortnite 的创建者 Epic Games 在获得索尼和乐高集团所有者的 20 亿美元资金后宣布其股权估值为 315 亿美元。这项投资旨在促进 Epic 与乐高建立的 Metaverse 合作伙伴关系,以在这些虚拟世界中开辟自己的空间。

- Roblox 结合了游戏引擎、开发工具和在线游戏店面,已成为最大的元宇宙虚拟世界,每月活跃用户达 2.3 亿,2022 年第一季度累计用户参与时间超过 118 亿小时。它也是一个自从世界上许多最大的公司(如 Gucci、耐克、沃尔玛、三星、Tomy Hilfiger 等)开始在 Roblox 中实施某种形式的存在以来,市场上必不可少的元宇宙品牌的选择。

- SteamVR 作为虚拟现实体验的终极工具,在 2022 年 1 月获得了 5,000 多个可用应用程序。这一数字进一步超过了其他主要竞争对手,如 Oculus PC、Oculus Go、Oculus App Lab 的 1,400 个;分别提供 1,150 和 837 个应用程序 (Statista)。

元界竞争格局(来源:Influencer MarketingHub)

虽然 Metaverse 仍处于起步阶段,但它充满机遇并不断发展。一旦进入壁垒降低,并且随着底层基础设施的成熟,我们只能期待在数字前沿的前沿出现新的可能性。

创新趋势和代币

- 免费拥有:-- nbsp;F2O 是 Limit Break 游戏工作室创造的策略,该工作室借此铸造创世 NFT 系列(在 Limit Break 的情况下为 DigiDaigaku),并以独家和秘密的方式免费赠送它们。 F2O 为新型游戏经济奠定了基础,它被提议作为对免费手机游戏和预先向玩家出售游戏 NFT 的游戏赚钱模式的改进。无论 F2O 是否公平,这种模式都是我们在 2022 年的 web3 游戏中看到的最有前途的模式之一。

- Soulbound令牌 (SBT):-- nbsp;SBT 是不可转让的数字身份令牌,可以代表个人或实体的资格、经验和/或声誉。这些代币在代表和公开验证个人的声誉、成就和技能水平方面迈出了创新的一步,这将对 web3 游戏、公会、玩家等产生广泛的影响。虽然 SBT 仍然是一个新概念,但开发人员已经在构建到今年年底可能准备好使用的 SBT 产品。

- Permanent Death:-- nbsp;这描述了玩家角色死亡后从无到有重新开始的游戏过程。随着他们在游戏中的进步,他们赢得的战斗越多,他们的角色就会变得越熟练,主人得到的奖励也就越多。但是——nbsp;如果他们输了,他们的角色将永久死亡,代表它的 NFT 也会被烧毁。这个概念可以帮助将 web3 游戏的重点从为盈利而玩转为玩乐和迎接挑战,因为它鼓励技巧、战术和更有计划的冒险。

- 物理支持令牌 (PBT):-- nbsp;这是一种创新的开源令牌标准,将物理项目与以太坊区块链上的数字令牌绑定,由 Azuki 背后的团队 Chiru Labs 于 10 月推出。 PBT可用于商品的去中心化认证;跟踪实物商品的所有权谱系;使用实体产品创造数字体验。有了 PBT,持有者现在可以建立一个收集数字和实物的收藏,交易经过验证的物品,或参与现实生活中的任务。

- ERC-4907:-- nbsp;由于 NFT 租赁平台在数字世界中越来越受欢迎,Double Protocol 提出的 ERC-4907 标准通过其创新和惊人的简单实施迅速成为最重要的代币标准之一。通过其双重角色功能,ERC-4907 标准消除了在借贷 NFT 时对抵押品的需求。如果它被广泛采用作为 NFT 创作和编程的标准,它将为 NFT 所有者、买家、市场和艺术家释放更安全、更有利可图的可能性。

卓越工程

- Illuvium:-- nbsp;一款具有收藏价值的 3D 奇幻 RPG 游戏,已在 343k 推特上建立了强大而忠实的追随者。今年,除了完成价值超过 7200 万美元的虚拟土地销售外,Illuvium 最近还发布了其自动战斗游戏模式的第一个私人测试版。拥有 AAA 级图形和游戏玩法,迄今为止的评论非常积极。

- Shrapnel:-- nbsp;该项目由来自 HALO 和 Call of Duty 等特许经营权的资深开发人员组成的 BAFTA 和艾美奖获奖团队,引起了社区的极大兴趣,尤其是在西方。在今年的 Polkastarter GAM3 大奖中赢得“最受期待的称号”后,Shrapnel 证明了 Web3 游戏的质量只会越来越好。

- 大时代:-- nbsp;一款即将推出的多人动作角色扮演游戏,目前处于抢先体验开发阶段。该项目今年明确表示的一件事是专注于发展其游戏内经济以成为“第二代加密游戏”。最近,Big Time 刚刚发布了有关其经济和代币的全面细节,旨在创建一个循环和可持续的玩家驱动经济。

- Tatsumeeko: A 多链 MMORPG 建立在 Tatsu.GG Discord 中的游戏机器人旨在“发展社区并加强世俗关系”。 Tatsumeeko 的概念验证达到了 62,000 个 MAU,交易了超过 470 万个虚拟商品,产生了超过 369,000 美元的微交易。 Tatsumeeko 已经融入了 PewDiePie、Davie504、Moistcr1tikal、Mobile Legends、Team Liquid 等流行的 Discord 社区,以及 Kanye West、Ariana Grande 和 Hololive Fan Server 的粉丝俱乐部。

2023年展望

尽管对于 Web3 游戏行业来说,这是动荡的一年,但从长远来看,我们仍处于具有巨大潜力的令人难以置信的早期阶段。当然,有些领域需要改进,但该行业仍在快速学习、发展和创新。 Web3 带来的所有权范式转换优势不容忽视。为此,我们看到越来越多的 Web2 巨头开始采用 Web3,例如 Ubisoft 和 Bandai Namco。这在今年尤为普遍,我们应该只会看到更多公司效仿。

尽管面临宏观挑战,Web3 游戏行业依然存在,并有望在近期实现更大的增长和新的创新。如果说有哪个行业能够实现区块链的好处并将大众带入 Web3,那非游戏莫属。我们在 Ancient8 仍然很高兴看到未来将我们带向何方。

NFT空间

市场概况

与 JPEG 持有者对繁荣年的希望相反,NFT 市场实际上被涂成红色,市场规模暴跌 92%。然而,市场回落并不是对 NFT 效用的判断,而是不良行为者和市场操纵者的症状,他们的行为阻碍了该行业的发展。结果,筹款活动从 1 月份的近 50 亿美元骤降至接近年底的 6.1 亿美元 (CryptoRank)。

然而,正如他们所说:“压力造就钻石”,在熊市期间,有许多有前途的项目从灰烬中崛起,并为独特数字资产的未来指明了方向。

今年,NFT 已经超越了闲置的 JPEG,并迎来了 Azuki、Moonbirds、Skyweaver 和 DigiDaigaku 等各个领域的激动人心的项目。 NFT 的兴起也导致了 X2Y2 和 Blur 等新市场和平台的激增。

报告的这一部分将提供去年 NFT 市场表现的细目分类。

搜索量

到年底,NFT 搜索量已从 1 月份的峰值下降了约 90%,这意味着熊市期间对数字收藏品的兴趣有所降温。

NFT s搜索量的评分范围为 1-100,其中 100 为搜索峰值

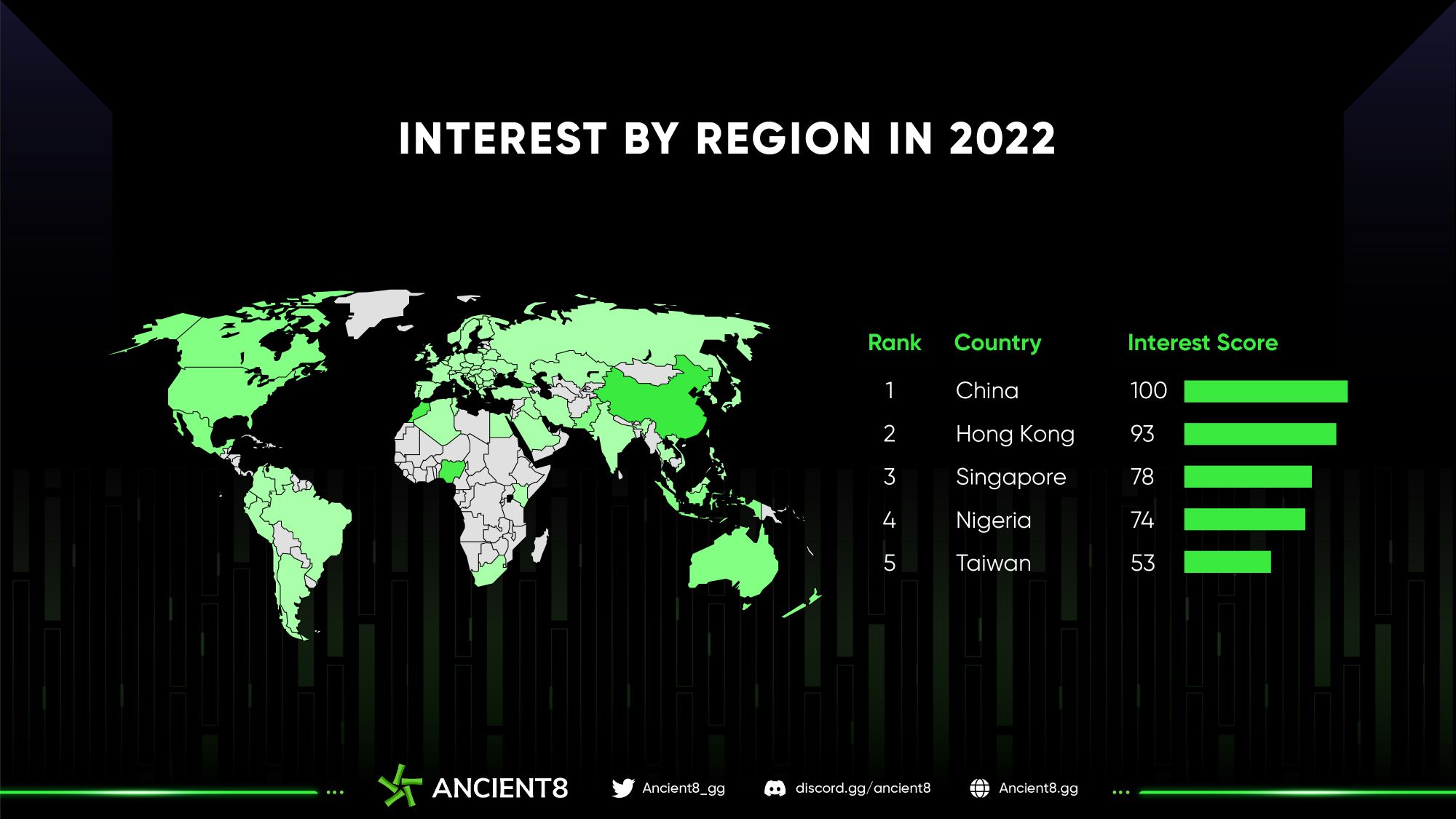

2022 年按地区划分的 NFT 兴趣

根据上面最受欢迎的五个 NFT 地区,五分之四是亚洲国家,一个在非洲。中国在谷歌上搜索“NFT”最多。有趣的是,比特币和其他加密货币在这个拥有 10 亿人口的国家是被禁止的,因此其公民将目光转向 NFT 作为另一种投资。然而,最近的消息表明,NFT 在中国受到严格监管,中国当局更愿意将其称为“数字收藏品”,蚂蚁集团和腾讯等其他大型科技公司也纷纷效仿。

分部表现

宏观来看,前五个月各细分领域的周NFT销量均表现稳健,5月第一周销售额达到18亿美元,创下年度新高。这是由于今年早些时候加密货币市场价格下跌,导致 NFT 游戏、艺术品和收藏品市场的资金流入发生变化。从那以后,NFT 市场一直下滑到年底,没有明显的复苏迹象,因为在看跌的宏观经济逆风中,加密货币市场遭受了 Terra、Celsius、3AC 和 FTX 的一系列动荡崩盘。此外,对漫长的加密冬天和预期的金融衰退的担忧使市场更加黯淡。

NFT 每周细分销售额(来源:NonFungible)

在过去的一年里,收藏品一直是美元交易量的主导部分,占据了大约 70% 的市场份额。这可以归因于该类别的高度投机,包括一些使 NFT 广泛流行的著名名称,例如 CryptoKitties、Bored Ape 和 NBA Top Shot。 PFP 是最抢手的收藏品之一,因为它们在 Twitter 等社交媒体平台上具有很高的知名度,并作为奢侈品数字商品来展示社会地位。

尽管此前人们普遍预期虚拟世界将取得突破,但元界行业在这一年的表现平平。 Otherdeeds for Otherside 是唯一在 2022 年夏季带来热度的系列,5 月份销售额飙升 10 亿美元。从那以后,该部分在这个冬季阶段基本处于休眠状态,没有明显的变化。

按细分划分的 NFT 每周交易量(来源:NonFungible)

值得注意的是,由于 3 位和 4 位域名热潮期间以太坊名称服务 (ENS) 的高注册量,2022 年公用事业领域出现了增长,在 5 月的高峰期达到了约 250,000 的交易量。实惠的价格和低熊市 gas 费用使 ENS 地址成为 NFT 领域最具吸引力的投资之一。

另一方面,游戏类别在销量方面失去了主导地位,市值缩水了 90%。促成今年秋天的一个关键因素是针对 Axie Infinity 的 6.5 亿美元 Ronin Bridge 黑客攻击,Axie Infinity 是 Web3 游戏中最大的代表之一。这一悲惨事件让部分用户对游戏、对空间失去了信心。

项目市场分布

如前所述,收藏品部分是领先的参与 NFT 行业;因此,市场主要由收藏项目主导。然而,该空间高度集中在 NFT 巨头 Yuga Labs 周围,Yuga Labs 在 3 月被收购后拥有六个最突出的项目:Bored Ape Yacht Club、Mutant Ape Yacht Club、Bored Ape Kennel Club、Meebits、Otherside Otherdeeds 和 CryptoPunks 11. 这些项目在前 12 名排行榜中占据主导地位,占据了近四分之一的市场份额。

2022 年交易量排名靠前的 NFT 项目

今年还见证了摇滚明星项目 Azuki 的崛起,它引发了对该领域的新一波兴趣,并获得了全球的广泛关注。这个受动漫启发的项目旨在成为世界上最大的 Web3 品牌。尽管存在一些重大争议,Azuki 仍然可以通过交付创新功能和致力于实现其愿景来证明自己的价值。 Azuki 在交易量方面排名第四。另一个值得注意的项目是 Moonbirds,尽管与同类项目相比推出时间较晚,但它在市场上留下了深刻的印象,并迅速跻身表现最佳项目的前六名。

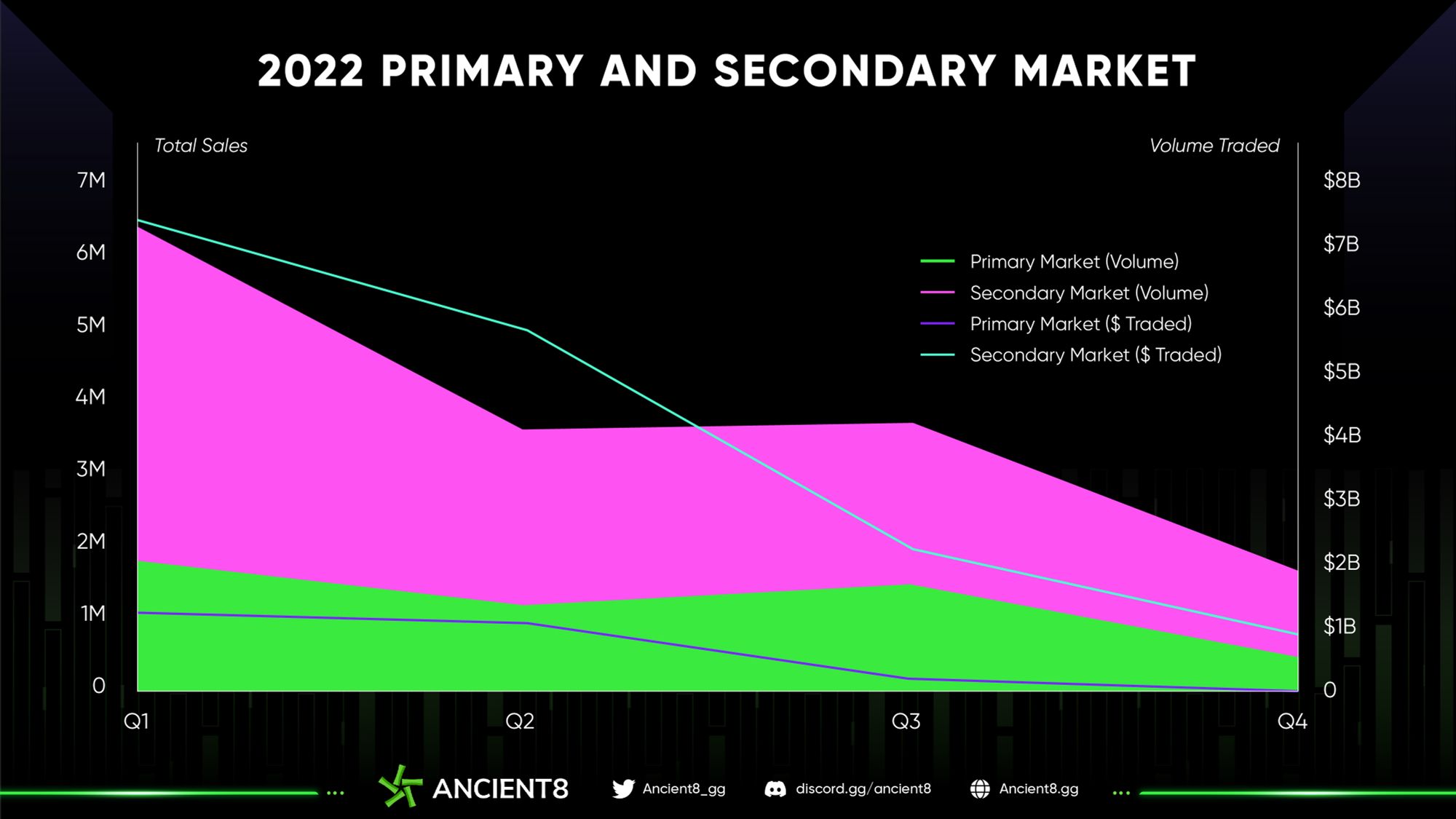

一级市场和二级市场

一级市场和二级市场在交易量方面都面临着严峻的阻力,导致过去一年的急剧下滑。但是,我们预计一旦加密市场复苏,就会出现反弹。值得注意的是,今年年底,二级市场对一级市场的支配率为 86%。

2022 年 NFT 一二级市场(来源:NonFungible)

就销量而言,一级市场在第一季度占 29%,在第三季度达到 41% 的历史新高,年底为 33%。第三季度的上涨反映出人们担心由于市场波动大而在二级市场上亏损,因此所有者更愿意将数字收藏品放在自己的钱包里。此外,本季度迎来了众多新的 NFT 项目,这些项目激发了用户对新收藏的兴趣,押注新进入者的增长,而不是上一个牛市周期中的蓝筹项目。第三季度激发用户采用的积极消息包括来自 Solana 的 y00ts 系列、Sandbox Alpha 第 3 季的推出以及日本政府参与在示范服务中使用 NFT(DappRadar)。

NFTFi

DeFi 和区块链游戏的交集创造了 GameFi,而 DeFi 和 NFT 的结合形成了 NFTFi。这些创新让 NFT 持有者能够将他们闲置的数字收藏品投入使用以赚取收益,从而使其更具流动性。 NFTFi 的一些值得注意的用例包括 NFT 分割、NFT 租赁、NFT 衍生品和 NFT 借贷。虽然 NFTFi 解决了流动性问题,但它仍然容易出现漏洞利用和定价问题。然而,蓝筹 NFT(BAYC、CryptoPunks、Azuki、Moonbirds)的市值非常丰厚,总估值约为 35 亿美元。这将激发 NFTFi 建设者不断创新的热情。我们预计 NFT 的这一子集将推动更高的用户参与度,并在未来开辟各种新的金融用例。

NFT 金融化格局

发射台

2022 年公共代币销售(按类型)

Launchpad 是将 NFT 理念变为现实的项目的支柱。希望自力更生并为增长和发展筹集资金的项目有三种选择:IDO、IEO 或 ICO。其中,IDO 因其开放性而成为最受欢迎的选择,占 2022 年代币总销售额的 85%。IEO 的一些缺点,例如看门人、不透明的审查流程和上市费用,促使用户转向开发者不需要的 IDO办理上市审批手续。没有 KYC 和地域限制也使 IDO 选项更具吸引力。

2022 年各类别 IEO 和 IDO 的平均回报率(来源:CryptoRank)

然而,根据上面的两个条形图,与 IDO 相比,使用 IEO 众筹方式的项目享有更高的平均回报。从统计数据来看,2022 年各类别 IEO 和 IDO 的平均投资回报率分别为 57% 和 -73%,显示出这两种方法之间的天文数字差异。尽管 IEO 带来了可观的回报,但我们预计随着空间转向非托管钱包,IDO/INO 在未来将获得更高的吸引力和更高的回报。

顶级 Launchpad 在 NFT 项目上的表现(来源:CryptoRank)

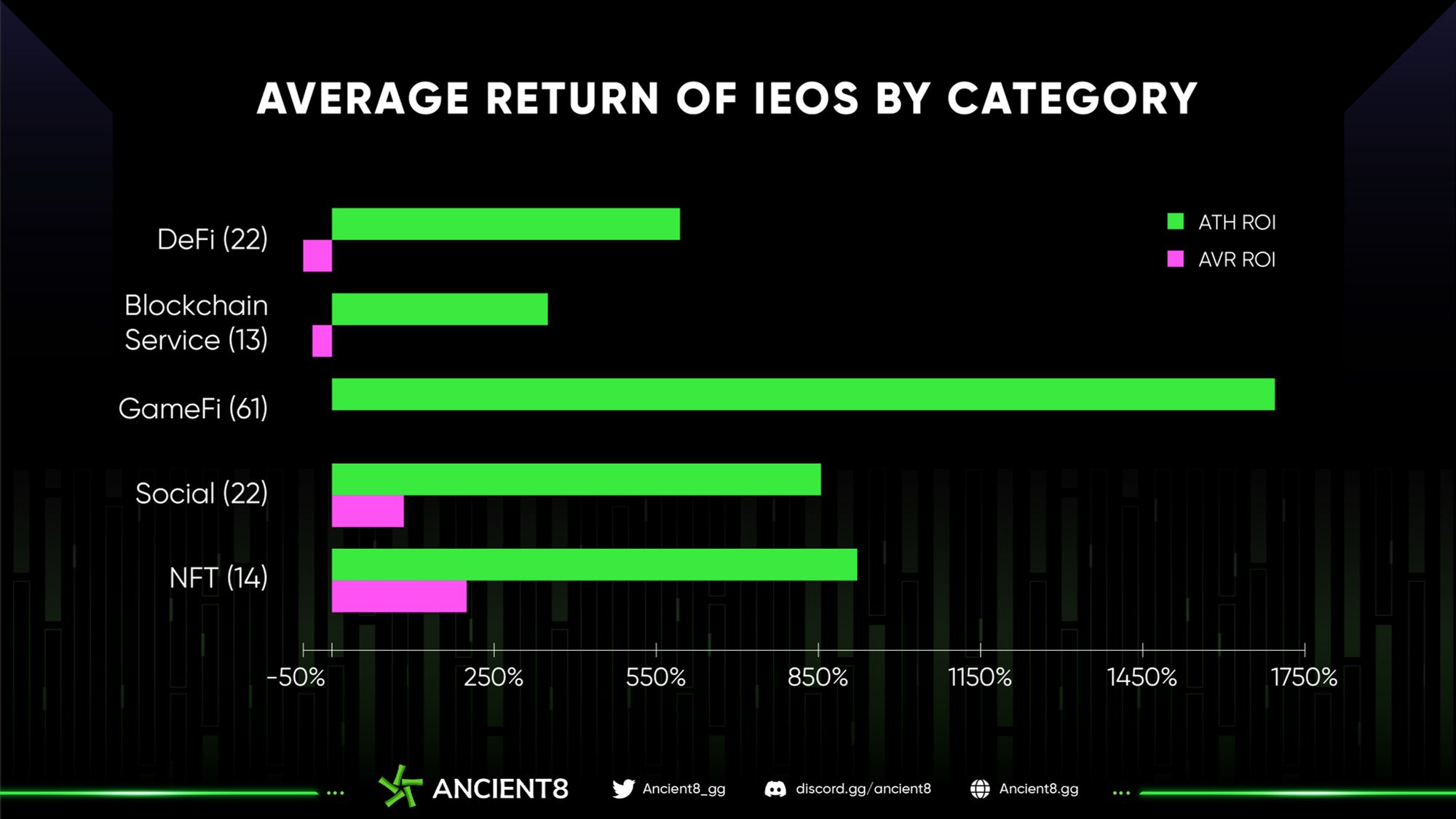

NFT 脱颖而出,成为最赚钱的 IEO 销售,到 2022 年平均投资回报率约为 240%,尽管其启动的项目数量倒数第二少(132 个项目中有 14 个)。一些著名的中心化交易平台在 2022 年托管了新的 NFT 项目,包括 Huobi Primelist,--nbsp; Gate.io Startup 和 OKX Jumpstart,其中火币 Primelist 是 NFT 构建者选择最多的平台。

在 IEO 平台上启动的项目

市场

六大 NFT 市场参与者是 OpenSea、Genie、Gem、LooksRare、Blur 和 X2Y2。乍一看,很容易注意到 OpenSea 在 2022 年上半年主导了 NFT 市场,2 月和 4 月的交易量达到创纪录的 30 亿美元。一季度,新成立的平台X2Y2进入NFT竞争,逐渐获得市场关注。在 7 月份的高峰期,X2Y2 的交易量达到了令人印象深刻的 1.7 亿美元,成为该领域的第二大玩家。

2022 年 NFT 市场的交易量(来源:Dune Analytics)

在 H2.2022 中,Terra Luna、FTX 等的内爆极大地冷却了市场。在一片混乱中,我们见证了 Blur 的诞生,这是一个由 Paradigm 支持的以交易者为中心的市场。尽管起步较晚,但 Blur 能够在短时间内称霸市场,并在 12 月取代 OpenSea 成为领先的 NFT 交易平台,占据了超过 50% 的市场份额。 Blur的加入确实为竞争增添了一些色彩,并为这个行业创造了一个有趣的前景,因为市场总是欢迎具有创新方法的新鲜想法。

卓越工程

NFT 中最大的运动之一是社区拥有的个人资料图片集,或“PFP”,今年销售额已激增至超过 50 亿美元。 Crypto Punks、Bored Apes 和 Azuki 代表了其所有者的数字身份和在线假名声誉的主要组成部分。

- Bored Ape Yacht Club:-- nbsp;最初于 2021 年 4 月以 0.08 ETH 的价格铸造,10,000 只强大的灵长类动物收藏是有史以来最成功的 NFT 项目之一。 BAYC 现在底价为 68 ETH,总销量为 717K ETH。 BAYC 最好的表现是在 4 月份,总销量为 41.9K ETH。 BAYC 在 2022 年的一个显着里程碑是它在多个实例中达到了主流意识,包括 Snoop Dog 和 Eminem 的音乐视频。 BAYC 的成功不容忽视,因为它在全球范围内广受欢迎(或声名狼藉)。

- Azuki:-- nbsp;Azuki 是 2022 年最热门的 NFT 项目之一,尽管最近出现熊市,但它仍在继续建设和发展其社区。它是 2022 年 1 月发布的 10,000 个动漫风格头像的集合。在发布后的 30 天内,Azuki 的销售额达到了 3 亿美元,其总销售额甚至一度超过了 CryptoPunks 和 BAYC。 Azuki 在 3 月下旬人气爆棚,底价接近 40 ETH。在撰写本文时,Azuki 的总销量略高于 278K ETH,使其成为有史以来交易量第四大的 NFT 系列。

- Moonbirds:-- nbsp;该系列被描述为“具有极其丰富和独特的稀有特性池的实用型 PFP”。 Moonbirds 引人入胜的像素艺术设计以及 PROOF Collective 的声誉帮助该项目吸引了社区的大量关注。在 4 月推出后的 48 小时内,Moonbirds 的总销售额达到 2.38 亿美元,成为 NFT 历史上收入最高的项目之一。迄今为止,前 10 名最昂贵的 Moonbirds 销售额均超过 100 ETH, 其中最昂贵的交易价格高达 350 ETH。该项目透露了明年启动 DAO 的计划,其使命是促进 Moonbirds 生态系统、声誉和传说。

五种最昂贵的月鸟 (OpenSea)

- 涂鸦:-- nbsp;该系列包含 10,000 个 NFT,这些 NFT 从人类、猫、外星人、泡菜等的数百种丰富多彩的特征中生成。这是该领域最受欢迎的 NFT 系列之一。空投和各种附带项目,如 Doodlebank、Noodles、Pukenza、Space Doodles NFT 和来自 Doodles NFT 的 Dooplicator NFT,帮助这些 NFT 越来越受欢迎。 Doodle 的当前底价为 7 ETH,总交易量为 153.2K ETH。今年,Doodles 透露了他们计划如何通过与 Pharrell Williams 合作并发布全新的 NFT 系列 - Doodles 2 来扩展 Doodles 世界的细节。

- Reddit Collectible Avatars:-- nbsp;这个 40,000 个头像集合是 Web2 社交媒体巨头进入加密空间以将 NFT PFP 推向大众的第一个实例。值得注意的是,Reddit 使用术语“数字收藏品”而不是 NFT,以避免快速赚钱计划的意见和非加密团体的负面认可。在发布时,Reddit 成功售罄了他们所有的数字化身,并获得了在其市场上创建的 250 万个 Reddit Vault 钱包。一个高度可访问的平台加上实惠的价格(约 10 美元)帮助该系列达到数百万美元并获得了 1200 万美元的总销售额。

- Valhalla:-- nbsp;Valhalla 是“面向全球游戏玩家的加密本土品牌”,于 2022 年底在这里的社交媒体上大放异彩。Valhalla 的 10,000 个 PFP 化身在 11 月铸币后在二级市场上大受欢迎. 它是基于销量的顶级项目,与 CryptoPunks 和 BAYC 一起进入前三名。Valhalla 现在拥有 3.4K 独立所有者,总交易量为 11.6K ETH。当前楼层平均持有 1.17 ETH。在在不久的将来,该团队计划采取一些举措来扩展 IP 并加强品牌作为 web3 原生技术平台的地位,并发布一个将于 2023 年第一季度为持有者推出的市场。

2023年展望

NFT 生态系统在过去两年中取得了长足的进步。它在 2021 年出现了爆炸性增长,但这种增长并没有持续,并且在 2022 年基本降温。但是,NFT 仍然非常流行,并且在未来几年仍将存在,因为人们总是会发现成为这些社区的一部分的价值.随着该市场不断出现新趋势,预计 2023 年 NFT 游戏将从青春期过渡到成年期。

自 2017 年推出 CryptoPunks 以来,NFT PFP 已大幅增长。与前一年相比,过去一年对 NFT PFP 的兴趣增长了 509%,使该术语的当前搜索量达到每月 1.8K 次搜索(Glimpse),并将保持不变由于其强大的社区、独特的实用程序、合作伙伴关系和收藏性,它们将成为 2023 年的热门趋势。此外,人工智能和 NFT 可以在 2023 年结成一对,提供完全独特和动态的体验。 NFT 碎片化也是一个值得关注的新趋势,因为它使高价值的 NFT 更具流动性,更容易为投资者所接受。

自问世以来,NFT 不断受到欢迎,并且已经在市场上产生了重大的文化和金融影响。凭借 NFT 的惊人潜力,web3 和 web2 行业现在都在将 NFT 添加到他们的营销武器库中,以通过物理和数字媒体与消费者建立联系。随着公共和私营部门继续学习和理解这项技术的价值,我们可以期待 NFT 在未来几年的光明前景。

结论

加密货币的波动性并不是什么新鲜事,2022 年对整个行业来说确实是过山车,标志着加密货币历史书中的一个非凡篇章。它将作为一个宝贵的教训来提醒加密原生构建者和新手,加密仍然是“一项正在进行的工作”,但它已经走了多远。专注并不断建设的创新者和远见者将塑造这个瞬息万变的领域的未来。

在利用区块链技术将加密技术带给大众方面,Web3 游戏和 NFT 可以说是最具前瞻性的行业。在 2022 年开局大好之后,经济和社会动荡影响了全球市场,尤其是科技市场。加密和 NFT 爱好者经历了代币价格下跌、重大崩溃和黑客攻击。但是,尽管存在所有 FUD(真实的和想象的),web3 游戏和 NFT 仍然非常活跃并在向前发展。

随着行业的发展,将会有更多的挑战和挫折,但与此同时,我们预计市场复苏、Web2 公司的采用以及有意义的技术创新将成为接下来许多令人兴奋的 NFT 和 Web3 游戏项目和趋势的催化剂年,以及未来的许多年。

在 Ancient8,我们始终致力于利用我们在 web3 游戏开发、营销和分发交叉点的独特地位,为 web3 游戏带来最好的基础设施层。作为领先的公会和十几款游戏的早期合作伙伴,Ancient8 了解在未来几年需要坚实的基础设施来支持行业的可持续发展,而我们世界级支持者的资金和专业知识将为 GameFi 和 Metaverse 项目提供支持并大规模管理社区。我们的社区、教育、研究、投资和电子竞技计划清楚地证明了我们在 web3 游戏方面的能力和领导地位。

评论