2022 年 Web3 遊戲和 NFT 市場報告

2022 年的加密貨幣市場在傳統股票和其他資產的全球普遍低迷中經歷了劇烈的調整。旨在抑制通貨膨脹的利率上升導致投資者減少了對包括加密貨幣在內的風險資產的敞口。這些領域的風險投資在某種程度上也有所降溫,但 Web3 遊戲除外,事實證明,Web3 遊戲是區塊鍊和加密貨幣在全球擴張的主要貢獻者。有大量數據表明,儘管存在熊市,但開發人員仍在 2022 年積極構建 web3 遊戲。事實上,2022 年是 web3 遊戲和 NFT 發展、投資和增長的重要一年,預示著一個富有成效的加密冬天。

在這份 2022 Web3 遊戲和 NFT 市場報告中,我們回顧並總結了一些標誌著這些領域進展的關鍵主題和指標。在加密貨幣市場經歷了一年的巨大增長,尤其是對 web3 遊戲領域的關注不斷增加之後,讓我們看看這些行業如何應對市場低迷,以及明年的情況如何。

Web3 遊戲

加密——nbsp;市場概況

鑑於嚴酷的宏觀環境壓低了所有市場,比特幣、以太坊和其他山寨幣的價格尚未通過任何有意義的價格行動從急劇的修正中恢復過來,即使是在 2022 年第四季度也是如此。

加密遊戲代幣也未能倖免於這種下跌趨勢,這導致以利潤為動機的玩家數量減少。這導致社區中的一些人將加密遊戲視為一時的時尚。然而,Framework 和 a16z 等著名投資者繼續投入數億美元資金開發新的區塊鏈遊戲,押注區塊鏈遊戲在未來得到大規模採用。 2022 年 11 月,儘管 FTX 崩潰,但區塊鏈遊戲共籌集了超過 3.2 億美元(DappRadar)。

今年,就日活躍用戶而言,區塊鏈遊戲活動下降了 45%,從 1 月 1 日的 75.5 萬下降到 2022 年 12 月 15 日的 42.1 萬。在所有平台中,Wax 是最主要的遊戲協議,日均獨立活躍用戶超過 340,000錢包。與此同時,Solana 的活躍度下降幅度最大,下降了 89.42% 至平均每日 2,326 個獨立活躍錢包(DappRadar)。

儘管今年對加密貨幣來說是充滿挑戰的一年,但重要的是要記住區塊鏈遊戲領域仍處於初期階段,並且有很多理由相信未來是光明的,並且它仍有望成為採用 Web3 的主要驅動力.

Web3 遊戲 DAU 2022(來源:--nbsp; Footprint Analytics )

Web3 遊戲投資

今年,風險投資公司繼續大力投資 Web3,特別是在遊戲和 Metaverse 類別。然而,投資於這些類別的資金總額從 2021 年的 55 億美元下降到 2022 年的 37 億美元(Footprint Analytics)。

截至本報告發布之日,Animoca Brands 在 web3 遊戲和 Metaverse 類別的 61 個項目中投資處於領先地位。緊隨其後的是擁有 30 個項目的 Infinity Ventures Crypto 和擁有 29 個項目的 Shima Capital (CoinMarketCap)。 GameFi 項目的數量仍在增長,儘管增速低於往年。此外,Animoca Brands 的聯合創始人 Yat Siu 還宣布計劃啟動一個名為 Animoca Capital 的 20 億美元元宇宙基金。該公司計劃明年進行第一筆投資(Coindesk)。

最引人注目的是在 9 月,獨立遊戲工作室 Theorycraft 獲得了當月最大的投資,即 5000 萬美元的 B 輪融資。憑藉來自暴雪、Riot Games 和 Ubisoft 的創始團隊,老牌遊戲公司和開發商進入 Web3 領域的趨勢是不可否認的 (Cryptoslate)。 10 月,遊戲 Skyweaver 的開發商 Horizon Blockchain Games 也宣佈在育碧和 Take-Two Interactive (DappRadar) 參與的 A 輪融資中籌集了 4000 萬美元。最近,Web3 遊戲發行商 Fenix Games 也籌集了 1.5 億美元用於收購、投資和分銷區塊鏈遊戲 (DappRadar)。

儘管 2022 年的市場狀況充滿不確定性和挑戰性,但顯然投資者仍對區塊鏈遊戲行業的未來保持樂觀。

2022 年投資者的 Web3 遊戲項目數量(來源:--nbsp; Footprint Analytics )

Web3 遊戲在生態系統上的表現

雖然 Axie Infinity 和 STEPN 可能是最先獲得廣泛普及的項目,但它們不再是該領域的主導項目。就活躍用戶而言,《異形世界》和《分裂之地》目前處於領先地位,《異形世界》擁有 13.1 萬的平均活躍用戶,《分裂世界》緊隨其後,為 9.8 萬。僅這兩款遊戲就佔 web3 遊戲領域活躍玩家總數的 30% 左右(Footprint Analytics)。

在交易方面,WAX 和 Hive 表現最好。這兩個區塊鏈平台都依賴於 Alien Worlds 和 Splinterlands 的成功,它們分別佔其總用戶的 54.55% 和 99.85% (Footprint Analytics)。 BNB 是遊戲交易和遊戲玩家的第三大連鎖店,尚未在該領域產生顯著的稱號。

儘管如此,BNB Chain 仍然是遊戲生態系統中最強大的鏈之一。在新項目數量和市場份額方面,BNB 仍然佔據主導地位,僅在 2022 年(不包括 12 月)就在該平台上線了 299 個新項目,並且在 web3 遊戲協議(Footprint Analytics)方面佔據了 37% 的市場份額。以太坊在新項目和市場份額方面位居第二。

很明顯,加密遊戲世界在不斷發展,新玩家不斷湧現,而老玩家則被淘汰。雖然異形世界和分裂之地目前可能是主導力量,但未來會怎樣還有待觀察。

2022 年各連鎖店的新項目數量(來源:--nbsp; Footprint Analytics )

發射台

Launchpad 在讓散戶投資者接觸到令人興奮的 web3 遊戲項目世界方面發揮了至關重要的作用。它們本質上是孵化器,可幫助創新項目從更廣泛的生態系統中獲得所需的知名度和支持。

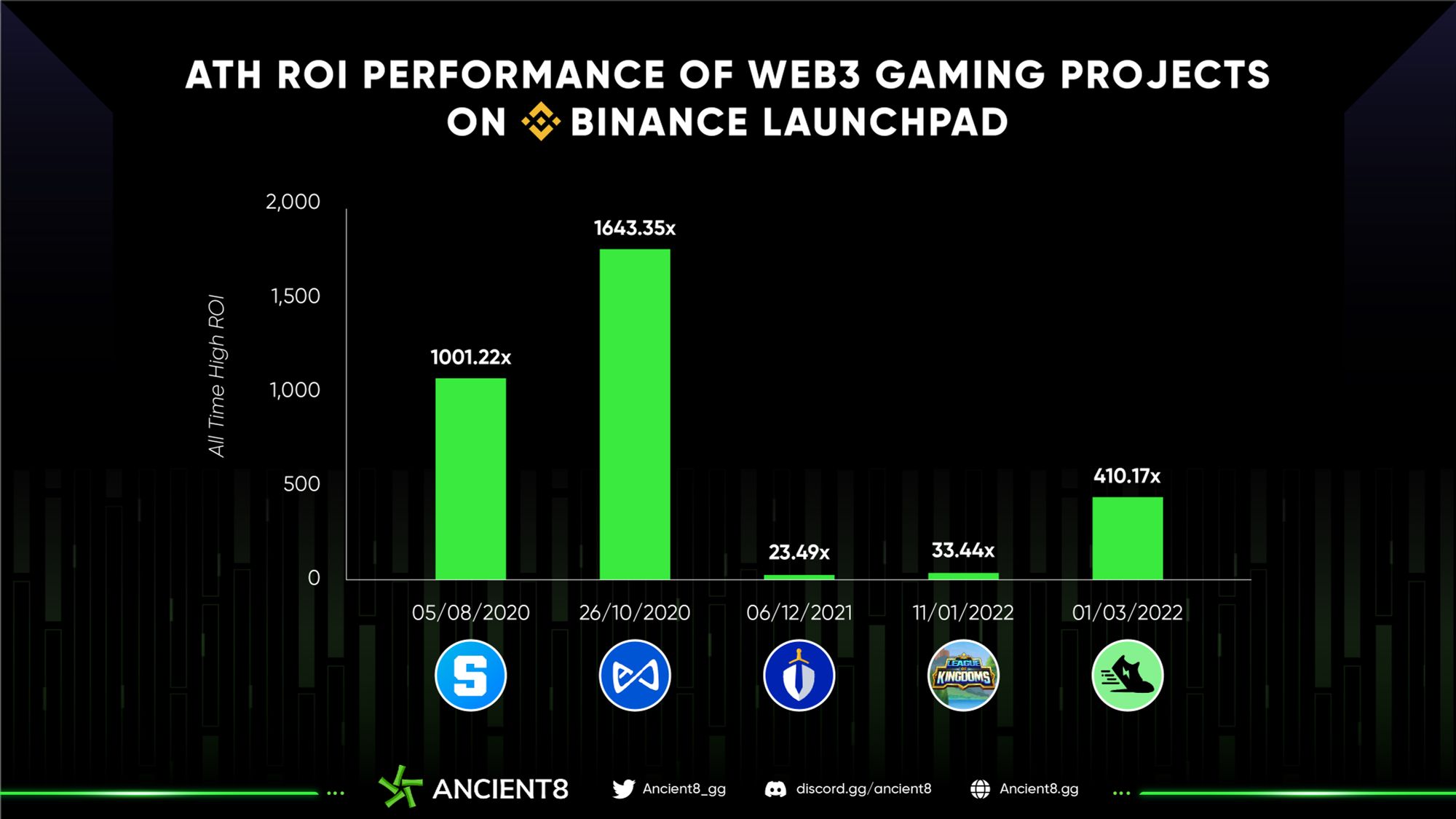

雖然 2022 年有許多活躍的 Launchpad,但 Binance Launchpad 成為領先的交易所產品 (IEO) 平台,為 33 個項目籌集了總計 1.329 億美元。

今年,平台上只有四個項目啟動;但是,其中有兩個是 web3 遊戲:STEPN 和 League of Kingdoms。截至本報告,對 STEPN 的投資產生了驚人的 30 倍投資回報率 (ROI),而王國聯盟產生了 2.4 倍的投資回報率 (CryptoRank)。

回顧過去,2021 年第四季度是 web3 遊戲在 Launchpad 上的高峰期。到 2022 年,雖然所有平台的投資回報率都達到了令人印象深刻的 1467%,但截至本報告 (Cryptorank),平均當前回報率已降至 -2.8%。這個數字在很大程度上歸因於許多籌集資金的遊戲仍處於早期開發階段。此外,它們還受到其底層區塊鏈代幣(ETH、Solana、BNB 等)價格走勢的影響。這突出表明,儘管 Web3 遊戲類別持續令人興奮,但散戶投資者應對這些項目盈利的時間表及其潛在投資回報率持現實態度。

Binance Launchpad 上 Web3 遊戲項目的投資回報率歷來最高(來源:CryptoRank)

元宇宙的出現

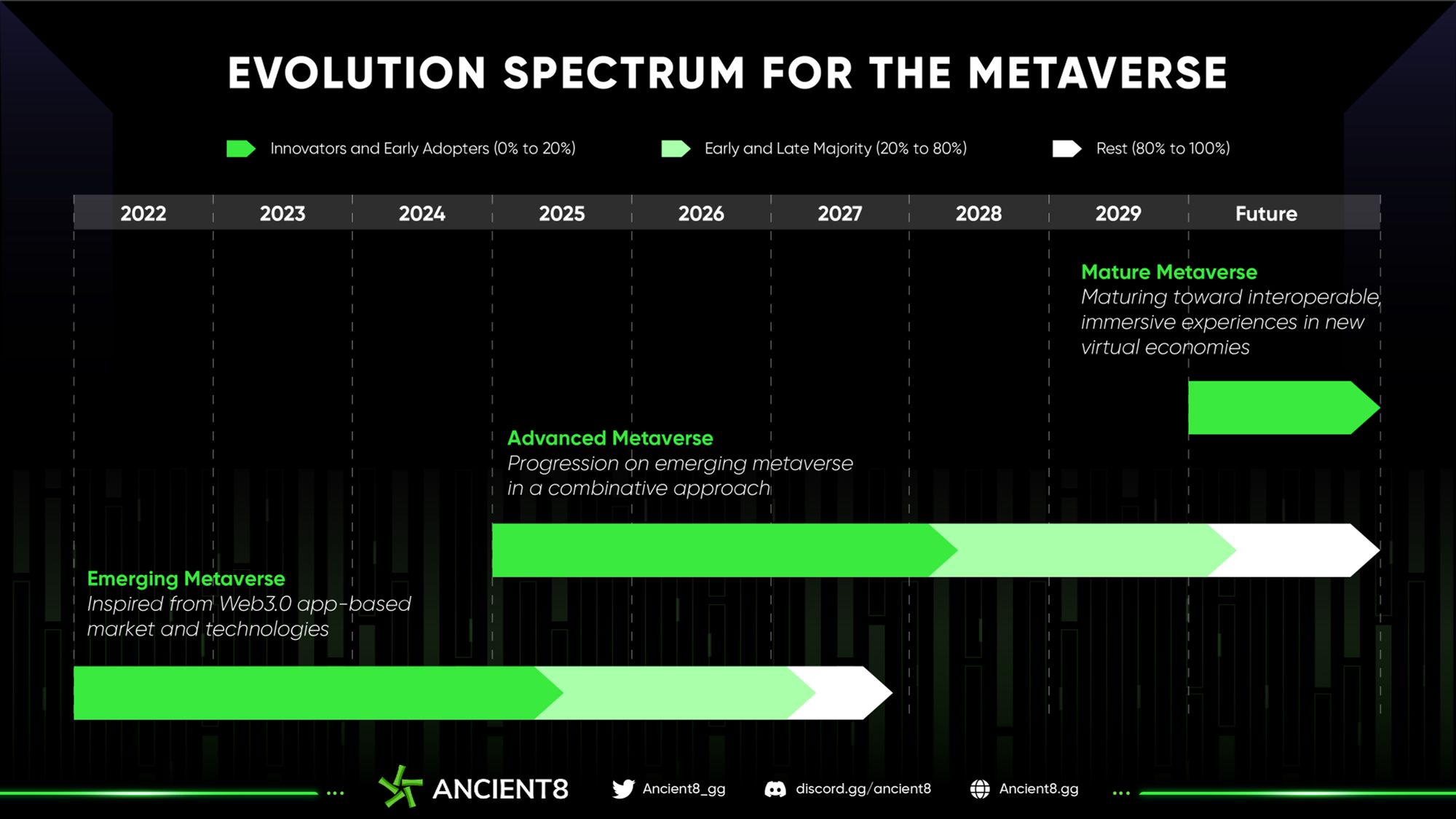

由區塊鏈、交互、遊戲、人工智能、網絡和物聯網六大底層組成的元宇宙,比以往任何時候都更受歡迎。 Gartner 最近將 Metaverse 命名為 2022 年的五大新興趨勢和技術之一,甚至高盛也預測 Metaverse 經濟的潛在價值將達到 8 萬億美元( Bitcoin.com )。遊戲在 Metaverse 的擴展中發揮著核心作用,因為遊戲玩家傳統上已經加入了沉浸式虛擬體驗並促進了社交聯繫。

Metaverse 的演化譜(來源:Gartner)

2022 年可以說是元界投資碩果累累的一年,因為我們不僅看到領先的 web3,而且 web2 機構也加入了元界的行列。

- 微軟今年宣布收購遊戲行業主要參與者之一的遊戲公司 Activision Blizzard,這被認為是遊戲和 Metaverse 領域最大的交易之一。

- Fortnite 的創建者 Epic Games 在獲得索尼和樂高集團所有者的 20 億美元資金後宣布其股權估值為 315 億美元。這項投資旨在促進 Epic 與樂高建立的 Metaverse 合作夥伴關係,以在這些虛擬世界中開闢自己的空間。

- Roblox 結合了遊戲引擎、開發工具和在線遊戲店面,已成為最大的元宇宙虛擬世界,每月活躍用戶達 2.3 億,2022 年第一季度累計用戶參與時間超過 118 億小時。它也是一個自從世界上許多最大的公司(如 Gucci、耐克、沃爾瑪、三星、Tomy Hilfiger 等)開始在 Roblox 中實施某種形式的存在以來,市場上必不可少的元宇宙品牌的選擇。

- SteamVR 作為虛擬現實體驗的終極工具,在 2022 年 1 月獲得了 5,000 多個可用應用程序。這一數字進一步超過了其他主要競爭對手,如 Oculus PC、Oculus Go、Oculus App Lab 的 1,400 個;分別提供 1,150 和 837 個應用程序 (Statista)。

元界競爭格局(來源:Influencer MarketingHub)

雖然 Metaverse 仍處於起步階段,但它充滿機遇並不斷發展。一旦進入壁壘降低,並且隨著底層基礎設施的成熟,我們只能期待在數字前沿的前沿出現新的可能性。

創新趨勢和代幣

- 免費擁有:-- nbsp;F2O 是 Limit Break 遊戲工作室創造的策略,該工作室藉此鑄造創世 NFT 系列(在 Limit Break 的情況下為 DigiDaigaku),並以獨家和秘密的方式免費贈送它們。 F2O 為新型遊戲經濟奠定了基礎,它被提議作為對免費手機遊戲和預先向玩家出售遊戲 NFT 的遊戲賺錢模式的改進。無論 F2O 是否公平,這種模式都是我們在 2022 年的 web3 遊戲中看到的最有前途的模式之一。

- Soulbound令牌 (SBT):-- nbsp;SBT 是不可轉讓的數字身份令牌,可以代表個人或實體的資格、經驗和/或聲譽。這些代幣在代表和公開驗證個人的聲譽、成就和技能水平方面邁出了創新的一步,這將對 web3 遊戲、公會、玩家等產生廣泛的影響。雖然 SBT 仍然是一個新概念,但開發人員已經在構建到今年年底可能準備好使用的 SBT 產品。

- Permanent Death:-- nbsp;這描述了玩家角色死亡後從無到有重新開始的遊戲過程。隨著他們在遊戲中的進步,他們贏得的戰鬥越多,他們的角色就會變得越熟練,主人得到的獎勵也就越多。但是——nbsp;如果他們輸了,他們的角色將永久死亡,代表它的 NFT 也會被燒毀。這個概念可以幫助將 web3 遊戲的重點從為盈利而玩轉為玩樂和迎接挑戰,因為它鼓勵技巧、戰術和更有計劃的冒險。

- 物理支持令牌 (PBT):-- nbsp;這是一種創新的開源令牌標準,將物理項目與以太坊區塊鏈上的數字令牌綁定,由 Azuki 背後的團隊 Chiru Labs 於 10 月推出。 PBT可用於商品的去中心化認證;跟踪實物商品的所有權譜系;使用實體產品創造數字體驗。有了 PBT,持有者現在可以建立一個收集數字和實物的收藏,交易經過驗證的物品,或參與現實生活中的任務。

- ERC-4907:-- nbsp;由於 NFT 租賃平台在數字世界中越來越受歡迎,Double Protocol 提出的 ERC-4907 標准通過其創新和驚人的簡單實施迅速成為最重要的代幣標準之一。通過其雙重角色功能,ERC-4907 標準消除了在藉貸 NFT 時對抵押品的需求。如果它被廣泛採用作為 NFT 創作和編程的標準,它將為 NFT 所有者、買家、市場和藝術家釋放更安全、更有利可圖的可能性。

卓越工程

- Illuvium:-- nbsp;一款具有收藏價值的 3D 奇幻 RPG 遊戲,已在 343k 推特上建立了強大而忠實的追隨者。今年,除了完成價值超過 7200 萬美元的虛擬土地銷售外,Illuvium 最近還發布了其自動戰鬥遊戲模式的第一個私人測試版。擁有 AAA 級圖形和遊戲玩法,迄今為止的評論非常積極。

- Shrapnel:-- nbsp;該項目由來自 HALO 和 Call of Duty 等特許經營權的資深開發人員組成的 BAFTA 和艾美獎獲獎團隊,引起了社區的極大興趣,尤其是在西方。在今年的 Polkastarter GAM3 大獎中贏得“最受期待的稱號”後,Shrapnel 證明了 Web3 遊戲的質量只會越來越好。

- 大時代:-- nbsp;一款即將推出的多人動作角色扮演遊戲,目前處於搶先體驗開發階段。該項目今年明確表示的一件事是專注於發展其遊戲內經濟以成為“第二代加密遊戲”。最近,Big Time 剛剛發布了有關其經濟和代幣的全面細節,旨在創建一個循環和可持續的玩家驅動經濟。

- Tatsumeeko: A 多鏈 MMORPG 建立在 Tatsu.GG Discord 中的遊戲機器人旨在“發展社區並加強世俗關係”。 Tatsumeeko 的概念驗證達到了 62,000 個 MAU,交易了超過 470 萬個虛擬商品,產生了超過 369,000 美元的微交易。 Tatsumeeko 已經融入了 PewDiePie、Davie504、Moistcr1tikal、Mobile Legends、Team Liquid 等流行的 Discord 社區,以及 Kanye West、Ariana Grande 和 Hololive Fan Server 的粉絲俱樂部。

2023年展望

儘管對於 Web3 遊戲行業來說,這是動蕩的一年,但從長遠來看,我們仍處於具有巨大潛力的令人難以置信的早期階段。當然,有些領域需要改進,但該行業仍在快速學習、發展和創新。 Web3 帶來的所有權範式轉換優勢不容忽視。為此,我們看到越來越多的 Web2 巨頭開始採用 Web3,例如 Ubisoft 和 Bandai Namco。這在今年尤為普遍,我們應該只會看到更多公司效仿。

儘管面臨宏觀挑戰,Web3 遊戲行業依然存在,並有望在近期實現更大的增長和新的創新。如果說有哪個行業能夠實現區塊鏈的好處並將大眾帶入 Web3,那非遊戲莫屬。我們在 Ancient8 仍然很高興看到未來將我們帶向何方。

NFT空間

市場概況

與 JPEG 持有者對繁榮年的希望相反,NFT 市場實際上被塗成紅色,市場規模暴跌 92%。然而,市場回落並不是對 NFT 效用的判斷,而是不良行為者和市場操縱者的症狀,他們的行為阻礙了該行業的發展。結果,籌款活動從 1 月份的近 50 億美元驟降至接近年底的 6.1 億美元 (CryptoRank)。

然而,正如他們所說:“壓力造就鑽石”,在熊市期間,有許多有前途的項目從灰燼中崛起,並為獨特數字資產的未來指明了方向。

今年,NFT 已經超越了閒置的 JPEG,並迎來了 Azuki、Moonbirds、Skyweaver 和 DigiDaigaku 等各個領域的激動人心的項目。 NFT 的興起也導致了 X2Y2 和 Blur 等新市場和平台的激增。

報告的這一部分將提供去年 NFT 市場表現的細目分類。

搜索量

到年底,NFT 搜索量已從 1 月份的峰值下降了約 90%,這意味著熊市期間對數字收藏品的興趣有所降溫。

NFT s搜索量的評分範圍為 1-100,其中 100 為搜索峰值

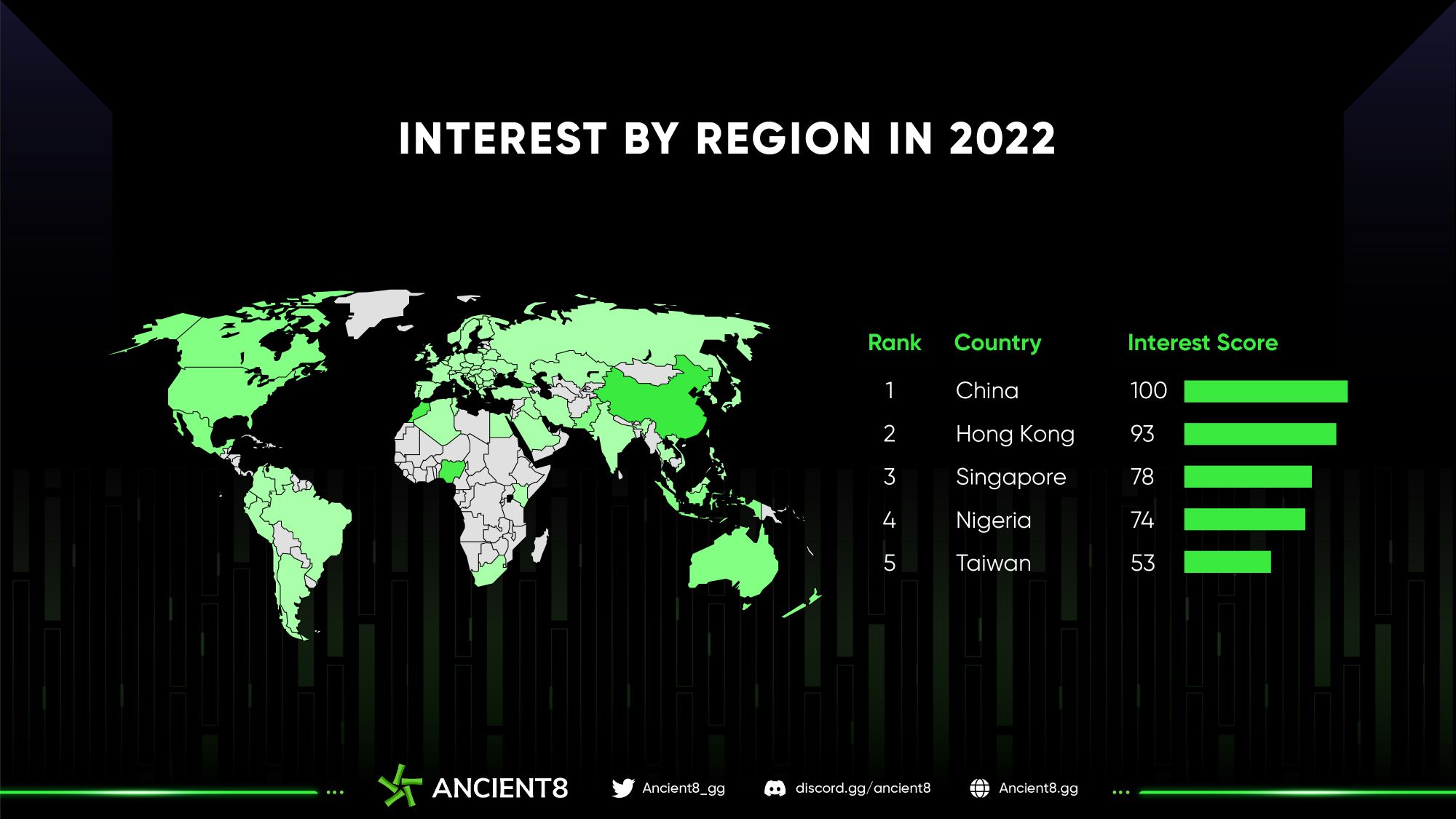

2022 年按地區劃分的 NFT 興趣

根據上面最受歡迎的五個 NFT 地區,五分之四是亞洲國家,一個在非洲。中國在谷歌上搜索“NFT”最多。有趣的是,比特幣和其他加密貨幣在這個擁有 10 億人口的國家是被禁止的,因此其公民將目光轉向 NFT 作為另一種投資。然而,最近的消息表明,NFT 在中國受到嚴格監管,中國當局更願意將其稱為“數字收藏品”,螞蟻集團和騰訊等其他大型科技公司也紛紛效仿。

分部表現

宏觀來看,前五個月各細分領域的周NFT銷量均表現穩健,5月第一周銷售額達到18億美元,創下年度新高。這是由於今年早些時候加密貨幣市場價格下跌,導致 NFT 遊戲、藝術品和收藏品市場的資金流入發生變化。從那以後,NFT 市場一直下滑到年底,沒有明顯的複蘇跡象,因為在看跌的宏觀經濟逆風中,加密貨幣市場遭受了 Terra、Celsius、3AC 和 FTX 的一系列動盪崩盤。此外,對漫長的加密冬天和預期的金融衰退的擔憂使市場更加黯淡。

NFT 每週細分銷售額(來源:NonFungible)

在過去的一年裡,收藏品一直是美元交易量的主導部分,佔據了大約 70% 的市場份額。這可以歸因於該類別的高度投機,包括一些使 NFT 廣泛流行的著名名稱,例如 CryptoKitties、Bored Ape 和 NBA Top Shot。 PFP 是最搶手的收藏品之一,因為它們在 Twitter 等社交媒體平台上具有很高的知名度,並作為奢侈品數字商品來展示社會地位。

儘管此前人們普遍預期虛擬世界將取得突破,但元界行業在這一年的表現平平。 Otherdeeds for Otherside 是唯一在 2022 年夏季帶來熱度的系列,5 月份銷售額飆升 10 億美元。從那以後,該部分在這個冬季階段基本處於休眠狀態,沒有明顯的變動。

按細分劃分的 NFT 每週交易量(來源:NonFungible)

值得注意的是,由於 3 位和 4 位域名熱潮期間以太坊名稱服務 (ENS) 的高註冊量,2022 年公用事業領域出現了增長,在 5 月的高峰期達到了約 250,000 的交易量。實惠的價格和低熊市 gas 費用使 ENS 地址成為 NFT 領域最具吸引力的投資之一。

另一方面,遊戲類別在銷量方面失去了主導地位,市值縮水了 90%。促成今年秋天的一個關鍵因素是針對 Axie Infinity 的 6.5 億美元 Ronin Bridge 黑客攻擊,Axie Infinity 是 Web3 遊戲中最大的代表之一。這一悲慘事件讓部分用戶對遊戲、對空間失去了信心。

項目市場分佈

如前所述,收藏品部分是領先的參與 NFT 行業;因此,市場主要由收藏項目主導。然而,該空間高度集中在 NFT 巨頭 Yuga Labs 周圍,Yuga Labs 在 3 月被收購後擁有六個最突出的項目:Bored Ape Yacht Club、Mutant Ape Yacht Club、Bored Ape Kennel Club、Meebits、Otherside Otherdeeds 和 CryptoPunks 11. 這些項目在前 12 名排行榜中佔據主導地位,佔據了近四分之一的市場份額。

2022 年交易量排名靠前的 NFT 項目

今年還見證了搖滾明星項目 Azuki 的崛起,它引發了對該領域的新一波興趣,並獲得了全球的廣泛關注。這個受動漫啟發的項目旨在成為世界上最大的 Web3 品牌。儘管存在一些重大爭議,Azuki 仍然可以通過交付創新功能和致力於實現其願景來證明自己的價值。 Azuki 在交易量方面排名第四。另一個值得注意的項目是 Moonbirds,儘管與同類項目相比推出時間較晚,但它在市場上留下了深刻的印象,並迅速躋身表現最佳項目的前六名。

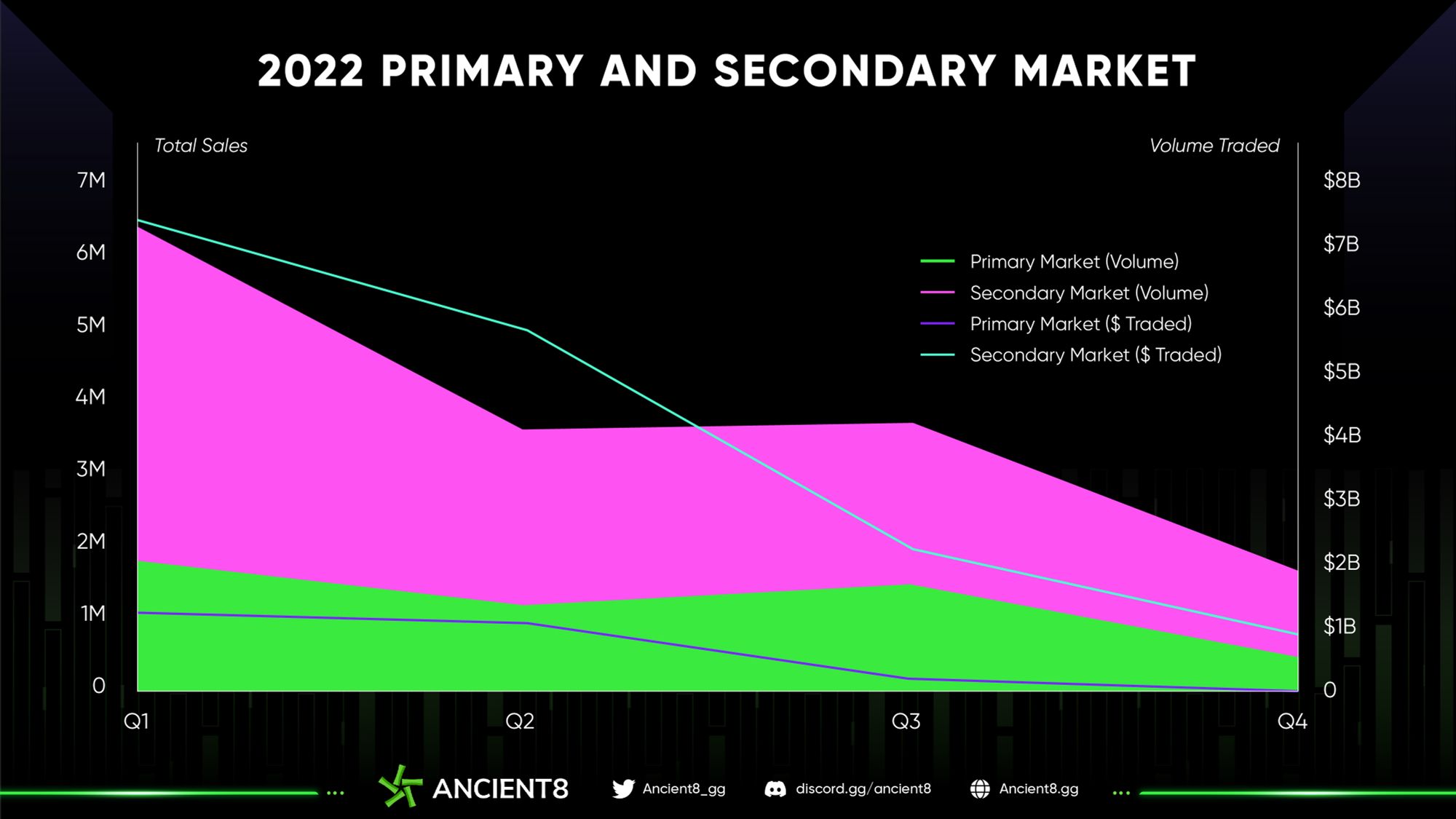

一級市場和二級市場

一級市場和二級市場在交易量方面都面臨著嚴峻的阻力,導致過去一年的急劇下滑。但是,我們預計一旦加密市場復甦,就會出現反彈。值得注意的是,今年年底,二級市場對一級市場的支配率為 86%。

2022 年 NFT 一二級市場(來源:NonFungible)

就銷量而言,一級市場在第一季度佔 29%,在第三季度達到 41% 的歷史新高,年底為 33%。第三季度的上漲反映出人們擔心由於市場波動大而在二級市場上虧損,因此所有者更願意將數字收藏品放在自己的錢包裡。此外,本季度迎來了眾多新的 NFT 項目,這些項目激發了用戶對新收藏的興趣,押注新進入者的增長,而不是上一個牛市週期中的藍籌項目。第三季度激髮用戶採用的積極消息包括來自 Solana 的 y00ts 系列、Sandbox Alpha 第 3 季的推出以及日本政府參與在示範服務中使用 NFT(DappRadar)。

NFTFi

DeFi 和區塊鏈遊戲的交集創造了 GameFi,而 DeFi 和 NFT 的結合形成了 NFTFi。這些創新讓 NFT 持有者能夠將他們閒置的數字收藏品投入使用以賺取收益,從而使其更具流動性。 NFTFi 的一些值得注意的用例包括 NFT 分割、NFT 租賃、NFT 衍生品和 NFT 借貸。雖然 NFTFi 解決了流動性問題,但它仍然容易出現漏洞利用和定價問題。然而,藍籌 NFT(BAYC、CryptoPunks、Azuki、Moonbirds)的市值非常豐厚,總估值約為 35 億美元。這將激發 NFTFi 建設者不斷創新的熱情。我們預計 NFT 的這一子集將推動更高的用戶參與度,並在未來開闢各種新的金融用例。

NFT 金融化格局

發射台

2022 年公共代幣銷售(按類型)

Launchpad 是將 NFT 理念變為現實的項目的支柱。希望自力更生並為增長和發展籌集資金的項目有三種選擇:IDO、IEO 或 ICO。其中,IDO 因其開放性而成為最受歡迎的選擇,佔 2022 年代幣總銷售額的 85%。IEO 的一些缺點,例如看門人、不透明的審查流程和上市費用,促使用戶轉向開發者不需要的 IDO辦理上市審批手續。沒有 KYC 和地域限制也使 IDO 選項更具吸引力。

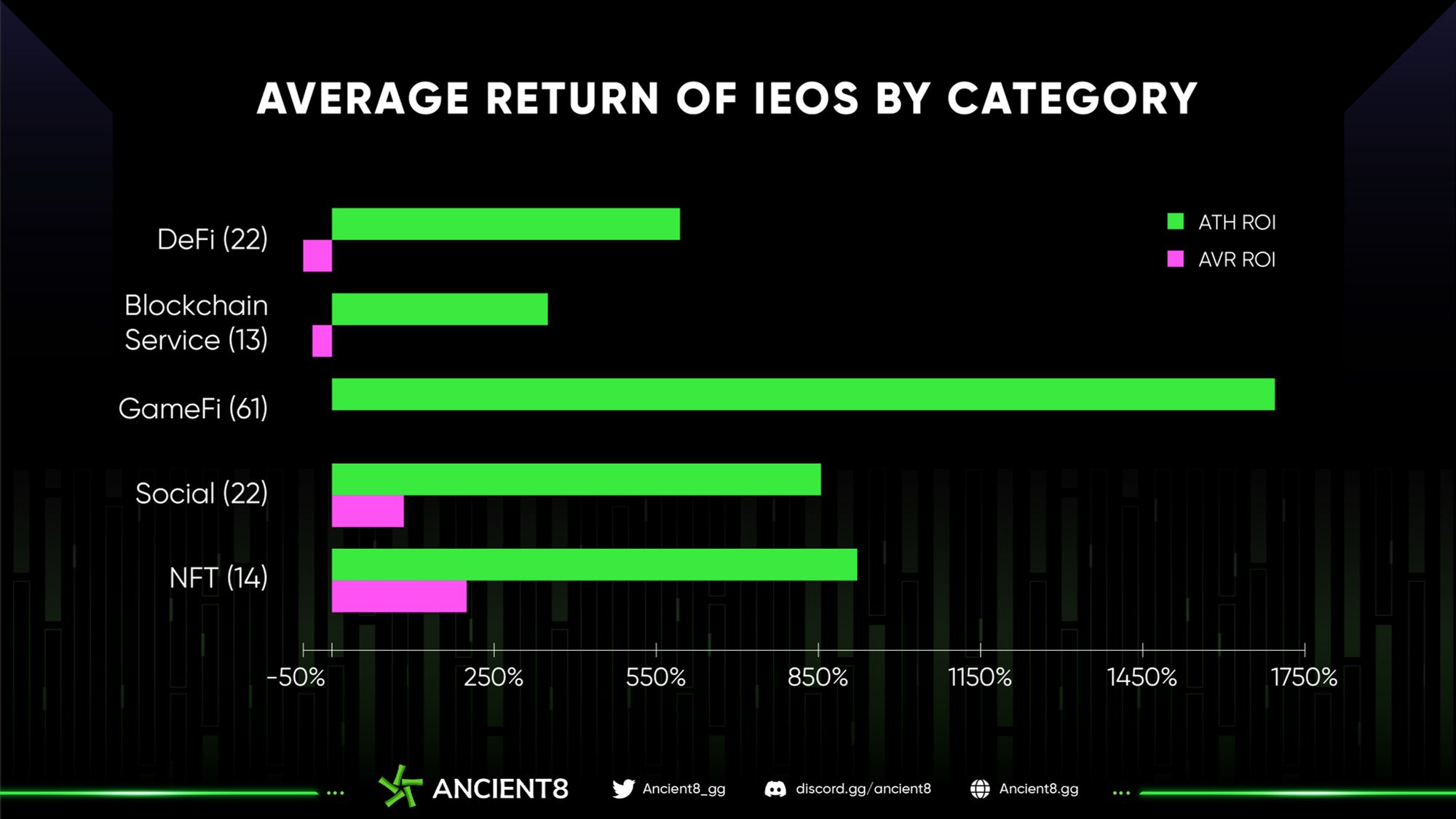

2022 年各類別 IEO 和 IDO 的平均回報率(來源:CryptoRank)

然而,根據上面的兩個條形圖,與 IDO 相比,使用 IEO 眾籌方式的項目享有更高的平均回報。從統計數據來看,2022 年各類別 IEO 和 IDO 的平均投資回報率分別為 57% 和 -73%,顯示出這兩種方法之間的天文數字差異。儘管 IEO 帶來了可觀的回報,但我們預計隨著空間轉向非託管錢包,IDO/INO 在未來將獲得更高的吸引力和更高的回報。

頂級 Launchpad 在 NFT 項目上的表現(來源:CryptoRank)

NFT 脫穎而出,成為最賺錢的 IEO 銷售,到 2022 年平均投資回報率約為 240%,儘管其啟動的項目數量倒數第二少(132 個項目中有 14 個)。一些著名的中心化交易平台在 2022 年託管了新的 NFT 項目,包括 Huobi Primelist,--nbsp; Gate.io Startup 和 OKX Jumpstart,其中火幣 Primelist 是 NFT 構建者選擇最多的平台。

在 IEO 平台上啟動的項目

市場

六大 NFT 市場參與者是 OpenSea、Genie、Gem、LooksRare、Blur 和 X2Y2。乍一看,很容易注意到 OpenSea 在 2022 年上半年主導了 NFT 市場,2 月和 4 月的交易量達到創紀錄的 30 億美元。一季度,新成立的平台X2Y2進入NFT競爭,逐漸獲得市場關注。在 7 月份的高峰期,X2Y2 的交易量達到了令人印象深刻的 1.7 億美元,成為該領域的第二大玩家。

2022 年 NFT 市場的交易量(來源:Dune Analytics)

在 H2.2022 中,Terra Luna、FTX 等的內爆極大地冷卻了市場。在一片混亂中,我們見證了 Blur 的誕生,這是一個由 Paradigm 支持的以交易者為中心的市場。儘管起步較晚,但 Blur 能夠在短時間內稱霸市場,並在 12 月取代 OpenSea 成為領先的 NFT 交易平台,佔據了超過 50% 的市場份額。 Blur的加入確實為競爭增添了一些色彩,並為這個行業創造了一個有趣的前景,因為市場總是歡迎具有創新方法的新鮮想法。

卓越工程

NFT 中最大的運動之一是社區擁有的個人資料圖片集,或“PFP”,今年銷售額已激增至超過 50 億美元。 Crypto Punks、Bored Apes 和 Azuki 代表了其所有者的數字身份和在線假名聲譽的主要組成部分。

- Bored Ape Yacht Club:-- nbsp;最初於 2021 年 4 月以 0.08 ETH 的價格鑄造,10,000 只強大的靈長類動物收藏是有史以來最成功的 NFT 項目之一。 BAYC 現在底價為 68 ETH,總銷量為 717K ETH。 BAYC 最好的表現是在 4 月份,總銷量為 41.9K ETH。 BAYC 在 2022 年的一個顯著里程碑是它在多個實例中達到了主流意識,包括 Snoop Dog 和 Eminem 的音樂視頻。 BAYC 的成功不容忽視,因為它在全球範圍內廣受歡迎(或聲名狼藉)。

- Azuki:-- nbsp;Azuki 是 2022 年最熱門的 NFT 項目之一,儘管最近出現熊市,但它仍在繼續建設和發展其社區。它是 2022 年 1 月發布的 10,000 個動漫風格頭像的集合。在發布後的 30 天內,Azuki 的銷售額達到了 3 億美元,其總銷售額甚至一度超過了 CryptoPunks 和 BAYC。 Azuki 在 3 月下旬人氣爆棚,底價接近 40 ETH。在撰寫本文時,Azuki 的總銷量略高於 278K ETH,使其成為有史以來交易量第四大的 NFT 系列。

- Moonbirds:-- nbsp;該系列被描述為“具有極其豐富和獨特的稀有特性池的實用型 PFP”。 Moonbirds 引人入勝的像素藝術設計以及 PROOF Collective 的聲譽幫助該項目吸引了社區的大量關注。在 4 月推出後的 48 小時內,Moonbirds 的總銷售額達到 2.38 億美元,成為 NFT 歷史上收入最高的項目之一。迄今為止,前 10 名最昂貴的 Moonbirds 銷售額均超過 100 ETH, 其中最昂貴的交易價格高達 350 ETH。該項目透露了明年啟動 DAO 的計劃,其使命是促進 Moonbirds 生態系統、聲譽和傳說。

五種最昂貴的月鳥 (OpenSea)

- 塗鴉:-- nbsp;該系列包含 10,000 個 NFT,這些 NFT 從人類、貓、外星人、泡菜等的數百種豐富多彩的特徵中生成。這是該領域最受歡迎的 NFT 系列之一。空投和各種附帶項目,如 Doodlebank、Noodles、Pukenza、Space Doodles NFT 和來自 Doodles NFT 的 Dooplicator NFT,幫助這些 NFT 越來越受歡迎。 Doodle 的當前底價為 7 ETH,總交易量為 153.2K ETH。今年,Doodles 透露了他們計劃如何通過與 Pharrell Williams 合作並發布全新的 NFT 系列 - Doodles 2 來擴展 Doodles 世界的細節。

- Reddit Collectible Avatars:-- nbsp;這個 40,000 個頭像集合是 Web2 社交媒體巨頭進入加密空間以將 NFT PFP 推向大眾的第一個實例。值得注意的是,Reddit 使用術語“數字收藏品”而不是 NFT,以避免快速賺錢計劃的意見和非加密團體的負面認可。在發佈時,Reddit 成功售罄了他們所有的數字化身,並獲得了在其市場上創建的 250 萬個 Reddit Vault 錢包。一個高度可訪問的平台加上實惠的價格(約 10 美元)幫助該系列達到數百萬美元並獲得了 1200 萬美元的總銷售額。

- Valhalla:-- nbsp;Valhalla 是“面向全球遊戲玩家的加密本土品牌”,於 2022 年底在這裡的社交媒體上大放異彩。Valhalla 的 10,000 個 PFP 化身在 11 月鑄幣後在二級市場上大受歡迎. 它是基於銷量的頂級項目,與 CryptoPunks 和 BAYC 一起進入前三名。Valhalla 現在擁有 3.4K 獨立所有者,總交易量為 11.6K ETH。當前樓層平均持有 1.17 ETH。在在不久的將來,該團隊計劃採取一些舉措來擴展 IP 並加強品牌作為 web3 原生技術平台的地位,並發布一個將於 2023 年第一季度為持有者推出的市場。

2023年展望

NFT 生態系統在過去兩年中取得了長足的進步。它在 2021 年出現了爆炸性增長,但這種增長並沒有持續,並且在 2022 年基本降溫。但是,NFT 仍然非常流行,並且在未來幾年仍將存在,因為人們總是會發現成為這些社區的一部分的價值.隨著該市場不斷出現新趨勢,預計 2023 年 NFT 遊戲將從青春期過渡到成年期。

自 2017 年推出 CryptoPunks 以來,NFT PFP 已大幅增長。與前一年相比,過去一年對 NFT PFP 的興趣增長了 509%,使該術語的當前搜索量達到每月 1.8K 次搜索(Glimpse),並將保持不變由於其強大的社區、獨特的實用程序、合作夥伴關係和收藏性,它們將成為 2023 年的熱門趨勢。此外,人工智能和 NFT 可以在 2023 年結成一對,提供完全獨特和動態的體驗。 NFT 碎片化也是一個值得關注的新趨勢,因為它使高價值的 NFT 更具流動性,更容易為投資者所接受。

自問世以來,NFT 不斷受到歡迎,並且已經在市場上產生了重大的文化和金融影響。憑藉 NFT 的驚人潛力,web3 和 web2 行業現在都在將 NFT 添加到他們的營銷武器庫中,以通過物理和數字媒體與消費者建立聯繫。隨著公共和私營部門繼續學習和理解這項技術的價值,我們可以期待 NFT 在未來幾年的光明前景。

結論

加密貨幣的波動性並不是什麼新鮮事,2022 年對整個行業來說確實是過山車,標誌著加密貨幣歷史書中的一個非凡篇章。它將作為一個寶貴的教訓來提醒加密原生構建者和新手,加密仍然是“一項正在進行的工作”,但它已經走了多遠。專注並不斷建設的創新者和遠見者將塑造這個瞬息萬變的領域的未來。

在利用區塊鏈技術將加密技術帶給大眾方面,Web3 遊戲和 NFT 可以說是最具前瞻性的行業。在 2022 年開局大好之後,經濟和社會動盪影響了全球市場,尤其是科技市場。加密和 NFT 愛好者經歷了代幣價格下跌、重大崩潰和黑客攻擊。但是,儘管存在所有 FUD(真實的和想像的),web3 遊戲和 NFT 仍然非常活躍並在向前發展。

隨著行業的發展,將會有更多的挑戰和挫折,但與此同時,我們預計市場復甦、Web2 公司的採用以及有意義的技術創新將成為接下來許多令人興奮的 NFT 和 Web3 遊戲項目和趨勢的催化劑年,以及未來的許多年。

在 Ancient8,我們始終致力於利用我們在 web3 遊戲開發、營銷和分發交叉點的獨特地位,為 web3 遊戲帶來最好的基礎設施層。作為領先的公會和十幾款遊戲的早期合作夥伴,Ancient8 了解在未來幾年需要堅實的基礎設施來支持行業的可持續發展,而我們世界級支持者的資金和專業知識將為 GameFi 和 Metaverse 項目提供支持並大規模管理社區。我們的社區、教育、研究、投資和電子競技計劃清楚地證明了我們在 web3 遊戲方面的能力和領導地位。

評論